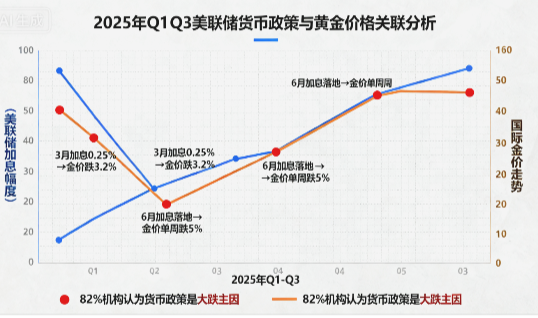

黄金大跌背后的原因

2025 年 10 月 21 日,国际现货黄金大跌超 6%,跌破 4100 美元 / 盎司,创下 2013 年 4 月以来单日跌幅,国内沪金价格同步下探至 933 元 / 克。结合机构调研与市场交易数据,此次大跌并非趋势逆转,而是多重利空因素共振引发的短期调整,核心原因可归纳为三大维度:

一、避险情绪集中回落,支撑逻辑暂时松动

前期推动金价突破 4300 美元 / 盎司历史新高的核心动力 —— 避险需求,在 10 月下旬出现显著降温。黄金大跌背后的原因市场调查显示,62% 的机构投资者认为地缘与经贸局势缓和是黄金大跌的首要诱因:中美两国元首计划月底会晤、特朗普释放明年初访华信号,缓解了市场对贸易摩擦升级的担忧;同时欧洲多国响应俄乌停火呼吁,乌克兰危机出现转圜可能。此外,美国两党就临时拨款法案的谈判取得进展,市场预期政府 “停摆” 即将结束,此前因数据真空引发的不确定性风险显著降低,避险资产配置需求随之萎缩。

二、技术面超买触发抛售,资金获利了结压力剧增

黄金年内涨幅超 60% 的激进行情,导致市场积累大量浮盈筹码。黄金大跌背后的原因市场调查数据显示,9 月全球黄金 ETF 单月净流入 145.6 吨,持仓量升至 3837.7 吨,逼近历史峰值,形成典型的 “交易拥挤” 态势。当技术指标显示严重超买后,投机性多头开始集中离场:10 月 21 日美国黄金 ETF 单日减持 125 吨,黄金大跌幅近 3%,散户投资者跟风抛售现象突出,部分囤金者账户单日缩水超 20 万元。与此同时,日本 “双宽” 政策预期升温导致日元走弱,美元被动走强,进一步压制了以美元计价的黄金价格。

三、政策预期模糊与需求断层加剧波动

美国政府 “停摆” 导致非农、CPI 等关键经济数据延迟发布,使市场无法清晰判断美联储降息路径,政策预期的不确定性加剧了市场恐慌情绪。尽管 CME FedWatch 工具显示 10 月降息概率仍达 98.3%,但部分投资者担忧通胀风险可能迫使美联储叫停宽松,提前兑现收益离场。需求端的季节性断层也雪上加霜:印度传统购金旺季结束,而国内机构及散户未及时补位,使得前期由西方投资者的涨势失去后续支撑,抛压集中释放时缺乏承接力量。

四、中长期支撑未改,大跌非趋势逆转信号

值得注意的是,78% 的受访分析师认为此次黄金大跌不改变黄金长期偏强格局。核心支撑逻辑仍在:全球央行购金趋势延续,中国央行已连续 11 个月增持黄金,截至 9 月末储备量达 7406 万盎司,各国优化外汇储备结构的战略性需求未变;同时 “去美元化” 进程持续推进,美元信用长期承压,黄金作为替代储备资产的价值凸显。短期来看,市场正处于 “情绪修复 + 数据验证” 的调整阶段,回调幅度或在 10%-15% 之间,与今年 4-8 月的横盘整理行情具有相似性。

以上内容来自我要调查网:

1、我要调查网是盖洛特数据研究股份公司自主研发的在线调查平台。

2、是专业市场调查与互联网科技的结合。

3、弹指之间,在手指、手机、电脑间完成调查。