白酒市场调研分析

2024 年中国白酒市场规模突破 7000 亿元,同比增长约 5.8%,虽增速较前几年有所放缓,但行业整体仍保持稳健发展态势。从市场结构来看,浓香型白酒占比约 52%,依旧占据地位;酱香型白酒占比提升至 28%,成为增长最快的细分品类;清香型及其他香型占比分别为 15% 和 5%。

(一)年龄分布

(一)头部品牌竞争

茅台、五粮液、泸州老窖等全国性头部品牌占据近 40% 的市场份额,通过战略和渠道深耕巩固优势。茅台聚焦酱香型细分市场,凭借强品牌力维持供不应求状态;五粮液以浓香型为核心,拓展系列酒覆盖中端市场;泸州老窖通过 “国窖 1573” 巩固地位,同时布局年轻化产品。

(二)区域品牌突围

区域品牌凭借本地化优势占据约 35% 的市场份额,如山西汾酒(清香型代表)、古井贡酒(华东市场)、习酒(酱香第二梯队)等。这些品牌通过差异化策略,深耕区域消费场景,推出适配本地口味的产品,并借助地缘文化进行品牌营销。

(三)新兴品牌创新

新兴品牌占比约 5%,但增长迅速,多以 “小众香型 + 文创 IP” 为突破口,如江小白(年轻化表达)、光良酒(数据化营销)等。它们通过定位年轻消费群体,弱化传统白酒的 “商务属性”,强化社交属性和情感共鸣。

消费者对白酒的品质、健康属性要求提升,低度化(40 度以下)、纯粮酿造产品更受青睐,预计 2025 年低度白酒市场占比将突破 30%。

(二)数字化营销深化

头部企业加速布局私域流量和数字化供应链,通过用户画像分析实现营销,直播电商、社群团购等渠道将进一步渗透,预计线上消费占比 2025 年将达 40%。

(三)品牌集中度提升

行业整合加速,中小品牌生存空间压缩,预计 2025 年 CR5(前五品牌市场集中度)将提升至 50%,头部企业通过并购重组扩大市场份额。

(四)场景化创新

从价格带分布看,高端市场(单价≥1000 元)表现亮眼,增速达 8.3%,头部品牌凭借品牌力持续占据优势;中端市场(300-1000 元)增速约 4.5%,成为大众消费升级的主力区间;低端市场(<300 元)增速放缓至 2.1%,市场份额逐步向头部企业集中。

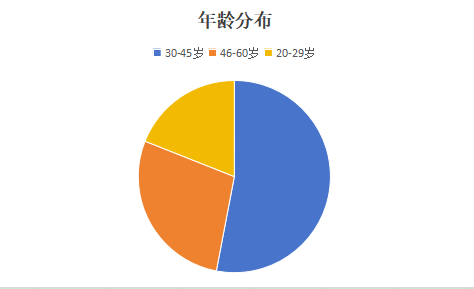

(一)年龄分布

30-45 岁人群是白酒消费的核心群体,占比达 53%,该群体消费能力强,注重品牌和品质;46-60 岁人群占比 28%,偏好传统香型和老牌产品;20-29 岁人群占比 19%,虽占比相对较低,但增速显著,更倾向于低度、小瓶装及文创联名产品。

商务宴请(32%)和礼品赠送(27%)是白酒的主要消费场景,对品牌知名度和包装档次要求较高;家庭自饮(23%)和朋友聚会(18%)则以中端白酒为主,更注重性价比和口感适配性。

线上渠道占比持续提升,已达 35%,其中电商平台(如京东、天猫)和直播带货是主要形式,年轻消费者更青睐线上购买;线下渠道仍占 65%,包括烟酒店、超市、专卖店等,中老年消费者和礼品采购更依赖线下体验。

(一)头部品牌竞争

茅台、五粮液、泸州老窖等全国性头部品牌占据近 40% 的市场份额,通过战略和渠道深耕巩固优势。茅台聚焦酱香型细分市场,凭借强品牌力维持供不应求状态;五粮液以浓香型为核心,拓展系列酒覆盖中端市场;泸州老窖通过 “国窖 1573” 巩固地位,同时布局年轻化产品。

(二)区域品牌突围

区域品牌凭借本地化优势占据约 35% 的市场份额,如山西汾酒(清香型代表)、古井贡酒(华东市场)、习酒(酱香第二梯队)等。这些品牌通过差异化策略,深耕区域消费场景,推出适配本地口味的产品,并借助地缘文化进行品牌营销。

(三)新兴品牌创新

新兴品牌占比约 5%,但增长迅速,多以 “小众香型 + 文创 IP” 为突破口,如江小白(年轻化表达)、光良酒(数据化营销)等。它们通过定位年轻消费群体,弱化传统白酒的 “商务属性”,强化社交属性和情感共鸣。

市场趋势预测

(一)消费升级持续消费者对白酒的品质、健康属性要求提升,低度化(40 度以下)、纯粮酿造产品更受青睐,预计 2025 年低度白酒市场占比将突破 30%。

(二)数字化营销深化

头部企业加速布局私域流量和数字化供应链,通过用户画像分析实现营销,直播电商、社群团购等渠道将进一步渗透,预计线上消费占比 2025 年将达 40%。

(三)品牌集中度提升

行业整合加速,中小品牌生存空间压缩,预计 2025 年 CR5(前五品牌市场集中度)将提升至 50%,头部企业通过并购重组扩大市场份额。

(四)场景化创新

针对露营、野餐等新兴消费场景,小容量(100-250ml)、便携装白酒需求增长,品牌将推出更多场景定制化产品,强化 “即饮” 属性。

我要调查网深耕市场调研24年,专注于为企业提供调研和数据服务,为企业链接目标消费群体。