2016中国上半年头显设备分析报告

随着VR元年的到来,虚拟与现实的世界都发生了翻天覆地的变化,除了向Oculus、HTC、三星与索尼这样的一线VR头显大厂全线发力之外,国内由3glasses、Idealens、蚁视、Pico和暴风等国内VR头显厂商也纷纷加入其中。但是因为各类VR及AR头显的使用场景以及体验各有不同,所以不同种类头显设备的差价也是十分明显。

在今年出现的VR头显设备中,大致可分为3大品类,分别是主机VR头显、手机VR盒子和VR一体机。在去年年底之前,大部分关注VR产品的消费者,几乎都只知道主机VR头显,虽然同期间出现的Google Cardboard等手机VR盒子的使用场景更为宽泛,但是仍然无法掩盖其性能较低的缺陷。而VR一体机则是在15年年底才被国内厂商所炒起的概念,它相较于手机VR盒子更加专注VR单项的表现力,并且使用场景更广,但相较于主机VR头显,仍然有着较大的性能差距。而AR头显目前只有微软一家独大,并且技术发展仍不成熟,如国内影创、Real、幻世等AR厂商虽然在行业里名声大噪,但是想要普及至消费级用户来说,还是有些为时尚早。

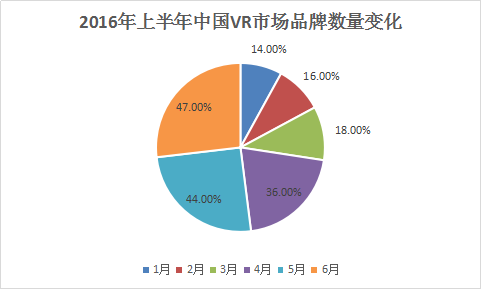

图1

从上半年的中国VR/AR头显市场品牌的图1所示,原有的一些国内VR/AR品牌非常稀少,直至3月份的CES过后,Oculus火速上线开售,让无数的投资人看到了智能手机之后的下一篇蓝海,因为如今的智能手机产业已经严重同质化,当前最火热的智能化产品线对于投资人来说却是谨小慎微,反而给予了头显市场较为宽松的投资空间,致使国内VR/AR品牌如雨后春笋般的迅速崛起。

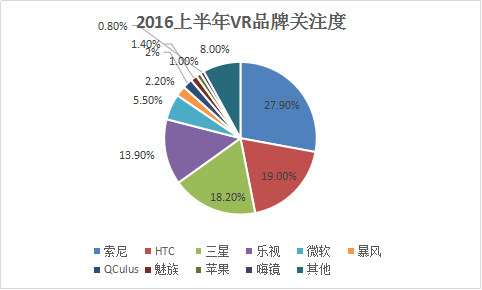

图2

因为国内的头戴显示设备的市场还未普及,很多消费者对此类产品的认知几乎为零,而少有关注的人对其品牌类别也是知之甚少,最终导致在国外红透半边天的Oculus在国内鲜有关注,反而还未正式发售VR头显的索尼成为了国内消费者关注的焦点。

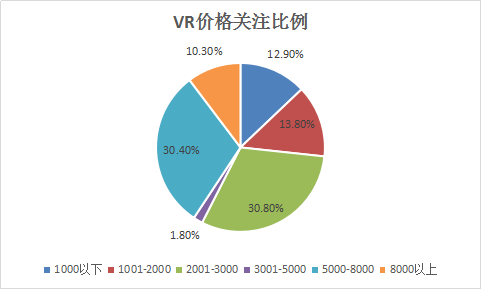

图3

图3数据显示,在2016年上半年中国VR市场不同价格段产品关注比例分布中,占比最高的是2001元-3000元的价格区间段,这也是国内用户普遍可接受智能手机的消费水准。5000-8000元是第二高的价格段,首先是因为这段价格区间较大,可涵盖的产品较多,其次是这段价格中普遍涵盖了大多数的主机头显设备。最后是在1000元以下和1001-2000元的价格段也有很大一部分的关注者,因为的消费力仍然与发达国家有着很大的差距,所有这部分的进阶级头显设备仍具有大批潜力用户。

016上半年国内对于VR及AR头显设备的关注度从4月开始提高,并且所关注的品牌也从单一变向多元。说明国内的硬件厂商们正在积极的涌入这篇蓝海的市场,并且在宣传力度上的加强,使得国内有更多的潜在消费者关注到VR/AR头显设备。