房地产市场调研报告

目录

一、市房地产政策及调控情况

二、市房地产市场现状.

三、市房地产市场预测分析

四、针对目前市场现状的对策

市房地产政策及调控情况

一、 房地产上半年部分调控政策回放

1、一月份新“国八条”,定调2011年整体市场形势,楼市打压已成定局。同时上海、重庆开征房产税,一线城市首先作为政策试点,城市中心房价被抑制,从事房地产投资者负担加大。

2、三月份“城市限购令”发布,投资、投机者被打压,政府控制房价决心明显,市场气氛凝重,民众开始出现观望态度。

3、五月份城市房价调控目标公布,多数城市楼市发展期待上涨,95%以上城市上涨控制目标在8%-10%,房价捆绑国家经济势头明显。

二、行政法规动态

1、新拆迁条列施行,取消行政强拆,被征收人超过规定期限不搬迁的,由政府依法申请法院强制执行。

2、禁止“住改商”,政府从多方面开始深化调控细节,区分住宅及商业地产。住宅和商用房本身存在的价格巨大差距,将部分原打算以住宅作为商用的投资者从需求市场中剥离出去。

三、本地动态

1、四月份“九条”颁布,市一环限购令出台,一环内商品房出现销售困难,市中心房价增速被有效控制。

2、市轻轨1号线动工,1号线正式动工建设,将于2014年全线运营,区域板块之间距离更近,使城乡一体化发展得到更好的支撑,使中心城区楼市压力得到释放。

3、旧城改造开启,南明区五里冲、水东路沿线、大营坡等旧城改造项目全面启动,老城区土地集中放量,将极大影响和推动未来房地产市场发展。

四、政策调控对本地房地产市场的影响

2011年新“国八条”等一系列国家调控政策出台,基本限制了全年的楼市发展程度,如2008年及2009年房价暴涨局面不会再次出现。在政策从紧的情况下,金融方面由于抑制通货膨胀也在不断收紧银根,提高准备金率,对楼市及股市重创较大,并在一定程度上限制了民众投资、投机行为。

市房地产市场现状

一、 市区域地块交易情况

|

|

中天城投集团 |

宏立城集团 |

保利集团 |

中国铁建地产 |

上海绿地集团 |

贵州万宝龙地产 |

|

地块位置 |

水东路渔安片区 |

南明区五里冲 |

花溪洛平水库 |

南明甲秀南路兰草坝 |

白云区大沙路 |

金阳新区 |

|

面积(㎡) |

580895 |

1874279 |

291367 |

168434 |

268902 |

178170 |

|

最大建面(㎡) |

172万 |

1274万 |

67万 |

505万 |

94万 |

48万 |

|

土地金额(万元) |

98850 |

247432 |

104030 |

11060 |

7995 |

151515 |

可以看出:新地块所在区域集中在两城区和花溪区,金阳新区出让土地的数量明显在逐步减少,未来多区域板块发展的态势明显。

全市土地出让最近两年总体呈快速上涨势头,但今年上半年土地放量由于受政策因素影响上涨有所放缓,土地交易量同比下降7.9%,但土地价格持续走高,土地成交总金额同比上涨47.9%;成交区域板块分布上,两城区再次成为全市土地成交榜首,主要以宏立城集团购买的五里冲旧城改造地块为代表,金阳新区土地交易有所下滑,乌当区土地放量严重下降;今年上半年土地市场最大的变化特征表现在都是以集中出让的方式出让土地,土地价格持续高走等,综合上述因素,政府不分区域以点带面,以大型社区带动一个区域的发展趋势明显。

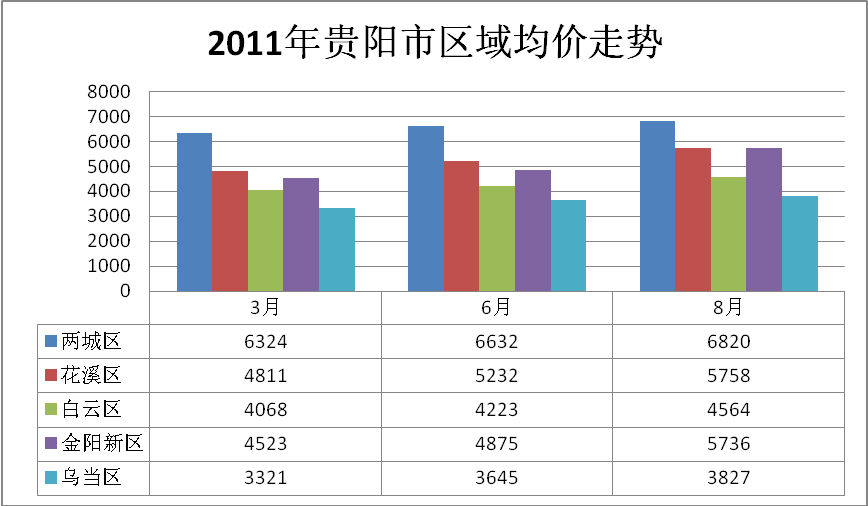

市中心城区(南明区、云岩区)以下简称两城区。两城区主要覆盖面为市一环区域,由于市城区土地稀缺,城市规划过于集中,其销售价格及市场定价代表着市商品房价格最高水平,其次为花溪区及金阳新区,市政府一直致力于打造花溪区成为本市最佳生态居住区域,其中又以“十里河滩”为代表。该区域目前最高均价为“班湖小镇”8500元/㎡,并且还出现一房难求的销售局面。金阳新区由于从去年开始没有新土地放量,大型楼盘在今年年中集中销售存货,如“金阳新世纪”以平均每周销售100-200套成为单周全市销售亚军,且该区域建设逐渐完善,所以在今年年中价格飙升直追花溪区。乌当区均价较为稳定,主要以中天城投集团、保利集团的项目为销售主流,目前两大龙头企业正在配合市政府打造水东路沿岸建设(至乌当南明河沿线),预计在明年初沿线景观打造出来,同时还有万科集团在贵州打造的最高端楼盘“玲珑湾”项目建设,必能将乌当区整体销售均价拉至一个新的高度。相对其余各区,白云区由于区域优势不明显,销售均价上升速度较慢。

2、 楼市销售情况

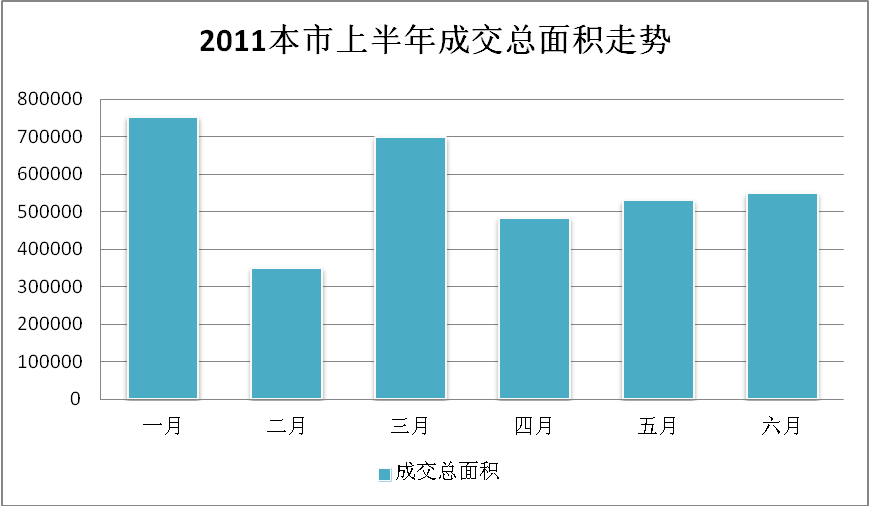

上半年全市成交总量336.1万平方米,同比去年同期345.7平方米下降2.7%,整体市场在政策的不断发力下作用明显;4月原本是持续回暖的时候,但今年却大幅下滑,说明政策效果已经开始显现。

上半年全市成交总量336.1万平方米,同比去年同期345.7平方米下降2.7%,整体市场在政策的不断发力下作用明显;4月原本是持续回暖的时候,但今年却大幅下滑,说明政策效果已经开始显现。

2011年销售前10项目

|

排名 |

企业 |

项目 |

套数 |

面积(万平方米) |

占比全市 |

销售金额 |

|

1 |

世纪金源 |

世纪城 |

4589 |

54.45 |

27% |

28.11亿元 |

|

2 |

宏立城 |

花果园 |

6042 |

54.29 |

27% |

30.98亿元 |

|

3 |

中天城投 |

中天花园、世纪新城、会展城、托斯卡纳 |

1975 |

24.4 |

12% |

12.41亿元 |

|

4 |

保利贵州 |

保利温泉、云山国际、国际广场、春天大道、紫薇郡 |

2132 |

24.1 |

10% |

12.84亿元 |

|

5 |

万科地产 |

万科金域华府 |

1297 |

12.33 |

6% |

7.6亿元 |

|

6 |

睿力地产 |

睿力上城 |

930 |

11.25 |

6% |

4.66亿元 |

|

7 |

恒大地产 |

恒大绿洲、恒大城 |

889 |

8.97 |

4% |

4.25亿元 |

|

8 |

香港天誉置业 |

天誉城 |

731 |

6.62 |

3% |

2.93亿元 |

|

9 |

中城地产 |

幸福里 |

898 |

6.29 |

3% |

1.91亿元 |

|

10 |

上海绿地 |

绿地联盛国际 |

793 |

4.77 |

2% |

5.32亿元 |

成交面积前十名楼市销售总和207万平方米,占到全市总量的61%,成交金额总和111亿元,占全市总成交金额177.8亿元的62%。其中成交面积前三名合计占总前十销售总量的65%。由此可见,目前在市房地产市场乃至全国,大盘垄断市场形势凸显,并且大型企业除品牌效应外,其项目大小也比中小盘有更强的市场号召力,在大环境不乐观的情况下,相比其他中小楼盘,大盘销售资金回笼速度较快,并能对后续的开发做持续支撑,使之资金链能够更加稳健,在短期内迅速将销售攻势全面铺开。因此相比中小盘大项目,其抵御国家政策及市场风险能力更强。

3、 商品房购买群体及支付方式构成

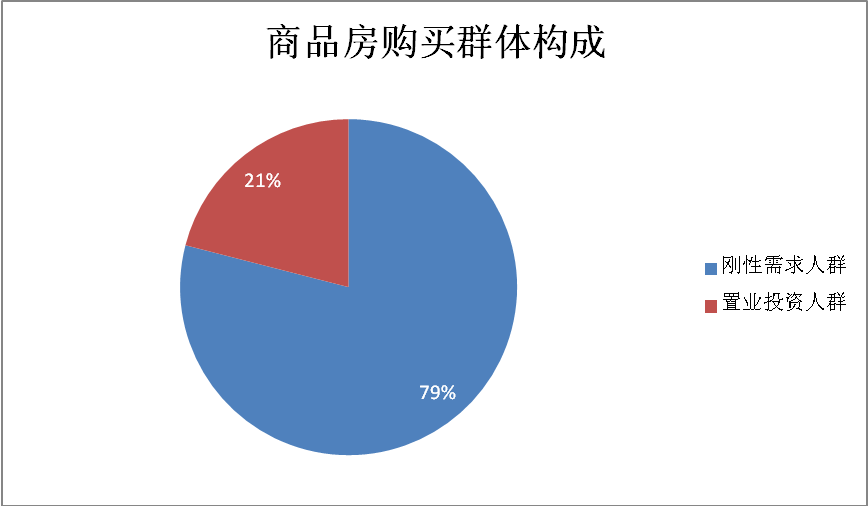

据市场调查不完全数据统计,目前市本地商品房购买群体以本地、省内、省外“三分天下”为主,本地购买又以刚性需求人群为主。其中70年代-80年代的人群已到适婚年龄,这部分人成为了购房的主要人群。另外,选择商品房作为置业投资的人群占到了28%。这主要是目前投资空间收窄、方式单一的市场现状所决定:房地产的保值及增值速度成为最佳的投资渠道。

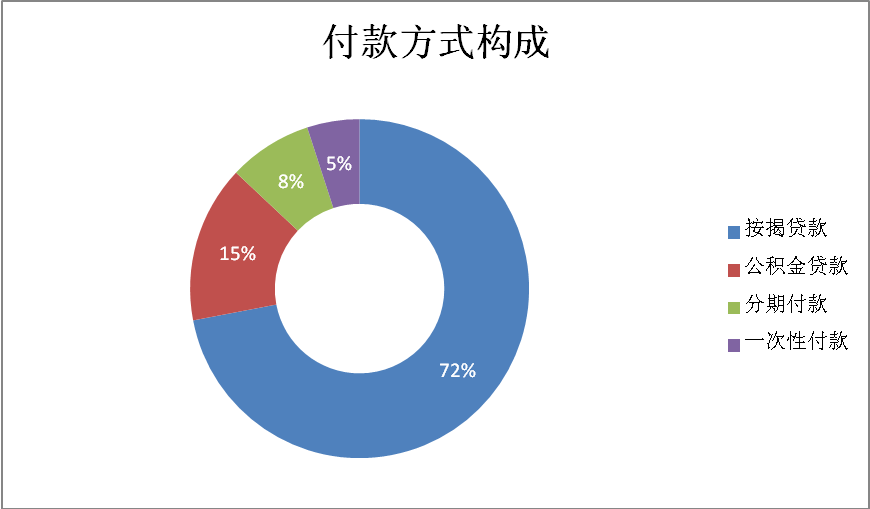

据2011年1月至6月市商品房网上备案登记数据统计,目前付款方式还是以按揭贷款为主,其余依次为公积金贷款,分期付款及一次性付款。

从以上数据分析可以看出采用按揭贷款方式的主要是为中下收入人群(工薪及低收入阶层);采用公积金贷款方式的主要为中上收入人群(工薪阶层及白领阶层);而采用分期付款及一次性付款方式的主要为高收入人群(企业主或高收入行业从业者),其中采用分期付款及一次性付款的人群具有较强的购买能力,通常一人拥有多处房产。采用分期付款主要是因为市房管局要求房开商的销售首付款必须进入指定银行资金监管账户,并作为网签的依据,一旦进入监管账户,除工程款或其他应付款项外,资金必须留存在监管账户,这样对于房开商的资金使用约束较大。所以,很多房开商都对分期付款方式给予了更大的优惠,鼓励客户选择分期付款,这样房开商可以从监管账户中拿出更多的资金。

通过以上分析,目前市商品房购买主要群体为刚性需求人群,其中按揭贷款依旧为主流支付方式。考虑到现物价上涨及本市居民收入增长速度,这一现象在未来几年内不会改变。我们需要关注的是未来由于各家银行贷款规模受限,对房开商的资金链会造成多大的压力。在这种情况下,无疑提高了房地产业的行业风险。同时,在本市资金监管的政策下,目前对于我组存量客户也只能尽力与客户沟通,采取分期付款或向监管部门多报工程量的方式最大限度保障资金以其他方式回到我行。但如何使房开商的销售资金能正常回流至我行成为了难题。

市房地产市场预测分析

一、房地产由卖方市场转入买方市场

2011年1-6月楼市在艰难中前行,面对首套房首付三成、不断上涨的银行贷款利率、市中心一环限购等因素影响,各开发企业都在集中促销,手段包括:大礼包、送车位、送物管费、地州渠道拓展、团购等,推广方式集中在报纸广告上,由此可以判断房地产整体形势已由卖方市场转入买方市场;从1-6月全市成交量上看,虽然总量同比去年下降2.7%,但均价稳中有升,说明上半年一系列的促销手段均达到一定效果,在政策打压下,“不促销不走货”的现象已形成。同时大盘垄断形势依然严峻,特别是在市场阶段性低迷的情况下,中小房企发展之路尤为艰难。

二、区域性特性带来市场利好

市生态及居住环境优良,在西南地区乃至全国都有着明显优势,这也正是市房地产行业发展良好的坚实基础。在全国一线房价受国家政策调控的同时,房价一路坚挺并呈稳步上涨趋势。在最近住建部所公布的二三线城市限购调整中,市各项指标正常,未被列入名单。

从销售现状分析,两城区市场1-6月月成交总量139.8万方,占全市总量的41.6%,同比去年同期110万方上涨26.4%,成交主力依然保持良好势头,其中花果园单个项目成交量占区域总量的38.8%;随着旧城改造力度的不断加大,两城区楼市放量将越来越大,竞争也将持续不断,承担旧城改造功能的项目会在第一波激烈竞争中得到实惠;同时两城区一环内的“限购”政策截止12月31日,“限购”过后,市中心“去高价”项目迅速反弹可能性比较大,整体市场低迷状态也将有所缓解;加之9月初举行的首届西南房博会将在一定程度上带动促销,传统“金九银十”是良好促销的市场信号,会对市场形成利好。

三、销售价格稳中有升

整体均价上,由于上半年市场比较低迷,价格上涨态势不明显,经过上半年的持续促销,大部分房企任务量都过半,下半年的销售压力相对要小,再加之下半年多数新项目上市和老项目集中推新货,所以下半年整体价格预计将有一次小幅的上涨。从价格走势看,主城区整体均价上涨明显,但下半年将受到中天城投“未来方舟”倾销影响,均价短期内持续上涨压力较大,竞争也会异常激烈。

针对目前市现状的对策

1、安排专岗负责收集房地产宏观政策、地方实施细则和市场量、价走向情况,以及主流开发商的营销策略,准确掌握市场阶段性动态,及时联动总行房地产条线,反馈信息,制订本组应对策略。

2、按“三法一指引”要求严格管理授信资金使用,督促存量项目按工程计划推进项目建设进度,在取得预售许可证的情况下,尽快完成主体工程和辅助工程施工,以使在建工程取得市场价值,避免“烂尾楼”现象发生。

3、通过每周监测项目网签进度和销售收入归行情况,及时掌握存量项目销售现状和问题所在;对销售情况良好的项目,在做好销售资金回行管理的同时,切实执行分期还款计划;对销售停滞又无营销对策,影响分期减持方案落实的项目,将联动总行条线,安排专业营销策划公司进行“接盘”销售,促进销售进度和现金回流。

4、在本行无按揭规模支撑情况下,积极做好项目金融服务,主动联系有规模的同行,进行按揭支持。

5、灵活、主动地加强客户交流沟通。目前房地产行业渐处严冬,政策的“围剿”和终端的“围观”,使市场充斥着危机感和不确定性。“无为”的市场可以做出“有为”的工作,本组拟不定期举办客户联谊活动,建立与客户交流的平台,通过充分的沟通,了解客户的需求,结合总行创新要求和客户资产配置情况,有针对性地推出诸如商用房租金贷款等金融创新产品,解决客户阶段性问题,做好项目储备工作;同时拟通过我行培训学院,邀请经济政策和房地产行业的专家教授,对客户进行政策和市场解读,提升客户对市场和政策的应变能力和预判、决策水平,以此提高客户群体对我行的认知度和归属感,使客户成为我行的“客户经理”,协助拓展营销市场,带动负债业务的稳步发展,使客户真正体会到我行“心存善,水润物”的核心价值观,从而在本地市场加快树立我行企业品牌形象,展现我行真正差异化经营模式的优势和价值。