摩托车调查报告

——摩托车行业的五力分析

我国摩托车工业在改革开放的20多年中,已成为世界摩托车生产大国。年综合生产能力达20万辆以上的企业有18家,其中达百万辆的企业有3家,这18家企业年综合生产能力占全行业80%;形成了嘉陵、钱江、江门、力帆、隆鑫、新大洲本田、宗申、洛北方、金城、轻骑、建设等十几家骨干生产企业。与此同时,产品结构也由1980年的3、4个排量的产品扩增至10多个排量。但是我国摩托车企业与世界著名的摩托车企业相比,在产品开发能力、企业管理水平、产品水平、售后服务等方面还存在较大差距。

现有企业之间的竞争

下图为2009-2010年国内前10名摩托车生产企业产量及其销售量之比。从图中可以看出国内企业之间竞争激烈,力帆、隆鑫和宗申等民营企业增长较快,钱江、轻骑和建设等国有企业则以负增长率表现出明显的颓势。可见国内摩托车行业正逐渐由国营向民营转变,这有利于市场竞争的同时也加剧了行业的不稳定性。

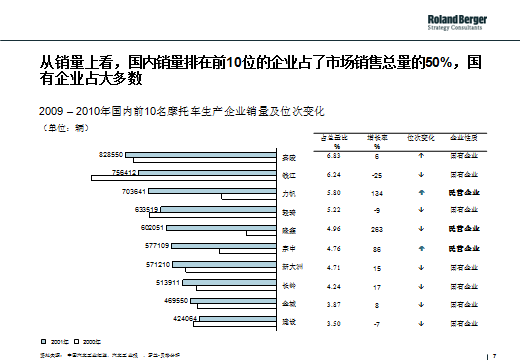

从销量上来看,国内销量排在前10位的企业占了市场销售总量的50%,且国有企业占绝大多数,说明该行业有一定集中度。2009年销量前3位的国有企业合计亏损为1824万人民币,同比亏损率增加了180%;而排在前3位的民营企业合计盈利为30061万人民币,同比盈利增长率为4%。可见民营企业成长迅速,国有企业缺乏竞争力,但是国家政策不可能让亏损的国有企业退出市场,这对市场自由竞争的资源再配置造成了很大障碍。

潜在进入者

地方政府的保护主义使得摩托车行业的集中度很低,限制了许多中小企业的进一步发展。1996年该行业销量前10名企业的销量占总销售量的69%,其余的55家企业则瓜分了剩下的31%;而到2009年时全国总共有138家摩托车生产企业,前10名的企业仅占50.1%的销售比重,剩下的120多家企业其销售总额也达到将近50%。较低的集中度使得摩托车行业难以降低边际成本形成规模效益。此外,地方保护主义使得上千家非法摩托车拼装企业以低价冲击市场,摩托车市场的竞争环境进一步恶化。截止到2010年我国摩托车行业国家目录内企业仅有155家,而目录外的非法拼装企业总数达到1000家,其中100多家已形成了批量生产,年产量200万左右。目录外非法拼装企业假冒仿造名牌产品,损害了正规生产厂家的品牌信誉;其偷逃10%的消费税和17%的增值税,两项加起来降低了27%的成本,无需技术开发投入,从而以低成本、低价位进入竞争市场,严重恶化市场环境。

行业过剩生产能力和商品同质性

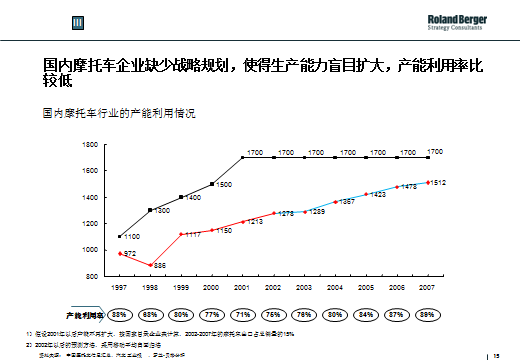

从图中可以看出,自1997年至2001年我国摩托车行业产能不断扩大,2001年以后产能不再扩大,一直稳定在1700.但是产能的利用情况虽有所提高却增长缓慢,在70%-90%之间徘徊,出口量也相对减少。造成此种状况的主要原因是国内摩托车行业缺少长战略规划,盲目扩大生产力,并不致力于提高产能利用率的研究投入。另一方面,盲目扩大生产使产品的集中度过高,趋向同质化,缺少必要的差异化,为打价格战提供了条件。2010年四冲程摩托车中100ml和125ml排量的摩托车占到了78%的四冲程市场,高的产品集中度使价格很难有上升空间。

营销体系和分销渠道的限制

我国摩托车的市场营销体系存在多方面问题。企业缺乏明确的整体市场营销战略,以达到占领和扩大市场的目的;任务的指定和分配混乱,销售目标不明确或不切实际;销售组织无法适应企业的总体营销规划,销售骨干流失量大;销售控制能力薄弱,销售费用居高不下,应收账款过多;分渠道管理混乱,内部“打架”现象多;营销手段单一,过分依赖价格战或市场广告;对市场需求和竞争态势缺乏准确分析和预测,无法准确定位,信息反馈差。这些问题大量存在于当前的摩托车市场,严重损害生产企业及经销商的利益。以分渠道管理为例,摩托车生产厂与客户之间的各级渠道经销商错综复杂,地区间相互串货现象无法解决导致了价格难以控制,品牌推广工作不能有效进展,流通库存难以掌握,整体市场的竞争力明显下降。

外资企业兼并威胁

2010年世界摩托车生产总量为2620万辆,中国占43%,其他地区占57%。而中国产量的50%又是由嘉陵、钱江、力帆、轻骑和隆鑫等大型企业掌握。与此同时,2010年世界摩托车总销量为2592万辆,中国以44%的比例成为第一销售大国,其中出口仅占17.3%,剩下的82.7%全部为国内市场贡献。由此可见,世界摩托车总体生产过剩,国内产量已接近全球一半,国内市场也已成为全世界最大的消费市场。分析整个国内摩托车市场不难发现,东部沿海地区人均保有量较高,中西部地区的人均保有量较低,市场潜力巨大。

巨大的市场潜力吸引外资摩托车企业大举进攻中国市场,进一步加剧了国内摩托车市场的竞争。目前已在国内设厂的外资企业主要有铃木、本田、雅马哈和川崎等世界著名品牌,他们通过兼并或收购国内摩托车企业建立合资企业或合作技术中心,直接从中国采购零部件以降低成本,利用其技术优势收取专利费,对本土企业构成巨大挑战。尤其是利用其资本实力打价格战,可能会击垮国内企业。日本本田公司在中国的扩张战略就是通过整合国内合资厂,组建本田中国摩托车集团。其下的本田-新大洲,主要生产中低档摩托车,使用新大洲商标;而本田-五羊发动机和本田-嘉陵高档摩托车均使用本田商标。2004年时该集团产量达到220万辆,产值为108亿元,到2006年时产量已达到400万,占据中国1/3的市场。

小结

国家宏观因素、市场本身因素和消费者购买因素将成为摩托车行业今后发展的主要驱动因素。因此,企业间品牌差异将日趋重要,营销体系必须更加精益。