橱柜市场调研报告

——进口橱柜翻身 中产阶级带动洋橱柜市场

国际品牌橱柜给国内市场带来了一股潮流,也带动了国内橱柜市场的发展,之前进口橱柜一直很难摆脱“叫好不叫座”的尴尬境地,其主要原因是价位较高,很难被我国的消费者所接受。然而近年来,随着我国改革开放的不断深入,中产阶级的数量在急剧增加,高端消费群体逐渐涌现,进口橱柜的市场在不断扩大。

本质上讲,橱柜行业比较其他家居产品都要复杂,市场推进也相对较难,面对未来几百亿元的橱柜市场份额,有实力的企业绝对不会放过行业发展良机,行业洗牌整合将是必然。那么高品质高定位国际品牌的橱柜如何与本土橱柜品牌同存在?如何打造高效率的销售渠道?是否选择在国内建立自己的制造工厂?洗牌之后谁能领军行业?

橱柜市场能否答应家电业来分一杯羹?

2010年,家装与服装融合,家具业刮起了"混搭风"。这股"混搭风"不仅愈吹愈烈,还蔓延到了整个家居界。近年,家电 与厨房的捆绑成为整个家电行业和厨房行业的热点所在。家电行业看中厨房市场,欲在竞争激烈的逐鹿中分一杯羹。除了合作,家电业的野心远不止于此,众多家电巨头纷纷进驻厨房市场,推出自主品牌的橱柜 。 家电业开创自主品牌的橱柜,全面开辟厨房市场,这已不仅仅是"混搭",而是家居行业的"跨界"。但是,有机遇就有挑战,家电业在这条开辟路上可谓举步维艰。 行业"跨界"举步维艰 据家电企业业内人士透露,厨房家电转入橱柜行业初衷是逼于家电渠道的压力,希望通过橱柜行业自建一条渠道。现时,家电企业的销售渠道主要是超市卖场,但是这远远不能满意家电业的胃口。随着橱柜市场的逐步发展和不断完善,家电业业垂涎起这块肥肉。 家电业进驻厨房市场主要有两种方式,一是家电与橱柜企业联手,一是资本雄厚的家电业自主生产橱柜,全面杀入橱柜市场。以美的 、海尔 、长虹 等家电巨头为首的实力雄厚家电企业,纷纷采取第二种方式。但是,据众多厨房企业老总分析,这种高投资高回报的方式却举步唯艰: (一)橱柜是非标型产品,家电是标准化生产。 家电的生产是有固定的型号,它的大小、功能、款式等都是预先设计好,投入到市场进行销售,家电属于标准化产品,所以可以大规模生生产。橱柜是个性化产品,不能预先做好推出市场由顾客选择,而是根据顾客的需求和厨房的特点进行事后的设计,是非标型的产品。 此外,橱柜的大型产品,使用寿命一般比家电长,而且价格也比家电昂贵,所以在市场的需求上,橱柜没有家电的大。因此,那种快速回报的家电盈利不能直接体现在橱柜业上。

创新橱柜 :“红透”庐阳

“中国色彩之倾城胭脂红”——创新橱柜在2010年春季推出的品牌活动主题,令广大业主和业内人士都眼前一亮。“创新橱柜能够把品牌营销与产品特质联系在一起,标志着品牌橱柜企业对产品推广策略的反思和回归。”有业内专家评价道:“创新橱柜的这一营销创举,体现出了大家风范!”

“色彩传递情感。色彩表现力是消费者选购橱柜产品的重要因素之一。”创新橱柜的陈总在接受采访时介绍道。创新为什么用“胭脂红”作为“中国色彩·创新橱柜”大型营销活动的“先锋”色彩?陈总解释说,红色不仅仅是中国文化中的“富贵色”,也是女性极为敏感的“生活情趣色”。从庄重典雅的正红,到奔放热烈的明红,到妩媚亮丽的玫红,到轻柔浪漫的粉红,不同的“中国红”,有着各自不同的审美价值。如今人们对家居空间的审美需求越来越高,橱柜不仅仅是一味模仿西方的功用性产品,也理所当然地应该成为居室里的“亮点”,让人们烹饪美食的过程,变得更加感性、生动和快乐。(小新)

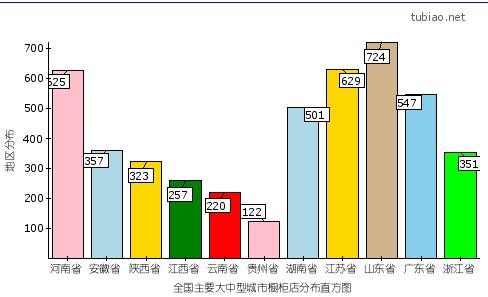

10年全国主要大中型城市橱柜店市场调查分析

来源:橱宝网 作者:橱宝网 时间:10-06-16 浏览[772]

前言:随着07年金融危机的肆虐,使得房地产泡沫越吹越大,与市场实际情况脱节,居民消费透支。在这种情况下市场大幅萎缩,就像多米诺骨牌影响了房地产下游产业链的发展,当然也包括橱柜行业。在消费者数量和消费欲望都较为平稳的情况下,消费能力严重下降,橱柜市场大幅萎缩。橱宝网特派业务员走访江西、湖南、安徽、河南、陕西、云南、贵州、江苏、广东、浙江、山东十一个省考察当地的橱柜市场,分析结果如下:

全国主要大中型城市橱柜店地区分布及品牌分布

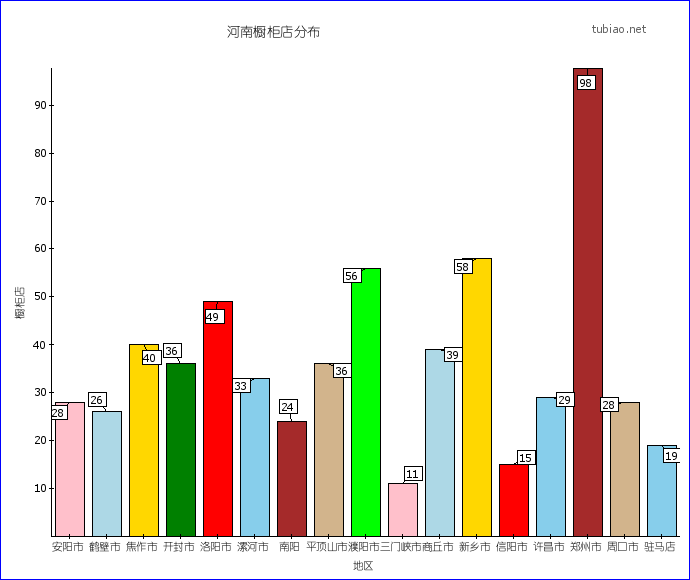

河南:

河南橱柜市场从整体情况来看具备较大的发挥空间。郑州楼盘开发众多。建材市场主要有七个,分别为东大街,北建材,西建材,新家居市场,中博,红星美凯龙以及新开的居然之家。

通过橱宝网的走访发现,河南橱柜市场竞争很大,并有愈演愈烈之势。当地橱柜店基本可分为三个类型:A)本地杂牌橱柜 B)代理区域性品牌橱柜 C)代理全国性品牌橱柜。其中全国性品牌所占市场比例为7.5%,区域性品牌为11.4%,发展中品牌为33.3%,夫妻杂牌为47.1%,可见在河南当地中小品牌橱柜以其物美价廉而深受消费者欢迎。外来品中牌欧派与东方邦太处于领先地位,其次是本地的韩国大信与艾普等。本地中小品牌与外来品牌的数量相当。二级市场的橱柜建材集中地为两到三个,以许昌,商丘发展较为成熟和领先。

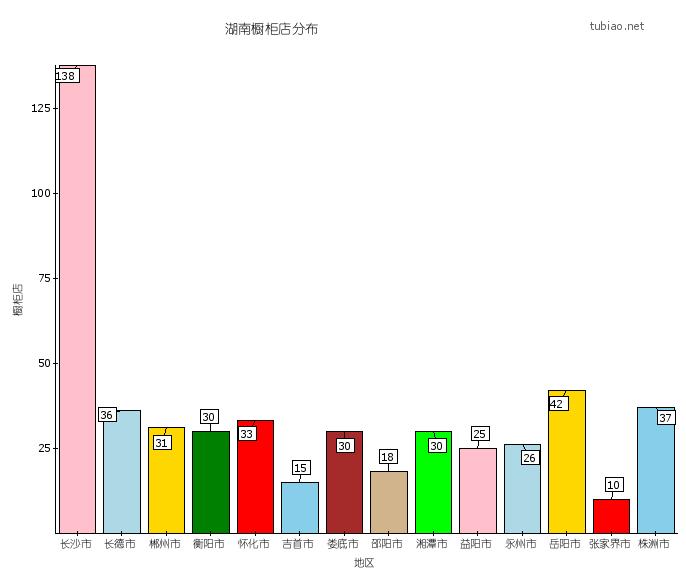

湖南:

长沙为湖南的政治文化中心,高校云集,综合实力远高于其他省内城市,此次走访展厅约140家,估计总数在150至200。衡阳、株洲城市格局与长沙相似,京广线贯穿南北,湘江南北贯穿分其为东西城区,株洲走访展厅40余家,衡阳30余家,其总数大概在80左右。娄底、邵阳为湘中地区,规模相当,各自展厅总数在30左右,此次共走访展厅50余家。郴州走访约30家。永州走访20余家,总数大概在30左右。

通过橱柜店数据分析,湖南省橱柜店较多的城市,有以下共同点:

1.集中分布在京广线和洞庭湖畔,交通十分便利。(长沙、岳阳、常德)

2.老牌的工业城市或是另一小地区的交通枢纽。湘潭是老牌城市,经济还可以;怀化是湘西地区的交通枢纽,西南的火车一般都经过这里,经济较繁荣。

品牌分析:

1.据不完全统计整个湖南以欧派(广州)、华帝(中山)、方太(宁波)、海尔(青岛)、韩丽、佳居乐(东莞)、皮阿诺、能基(宁波)、德宝西克曼(广东)、荣事达、月兔(江西)、欧雅典(香港)、帅康、志邦(合肥)、澳柯玛(青岛)等为全国一线品牌为主,几乎遍布每个地级市,甚至县城,且展厅规模较大,且同一品牌装修风格千篇一律,其中以欧派、华帝、韩丽、皮阿诺最为大气,平均展厅面积最大;

2.据不完全统计湖南本地品牌以巨迪、捷西、迅达(湘潭)、艾度、德鑫、尚美、人和、宜康等几大品牌市场占有率较高;

3.一般橱柜店层次以所在市场规模相仿,较大型的建材市场通常都有各大品牌积聚,而较小型得建材市场则有一些小型自主品牌。

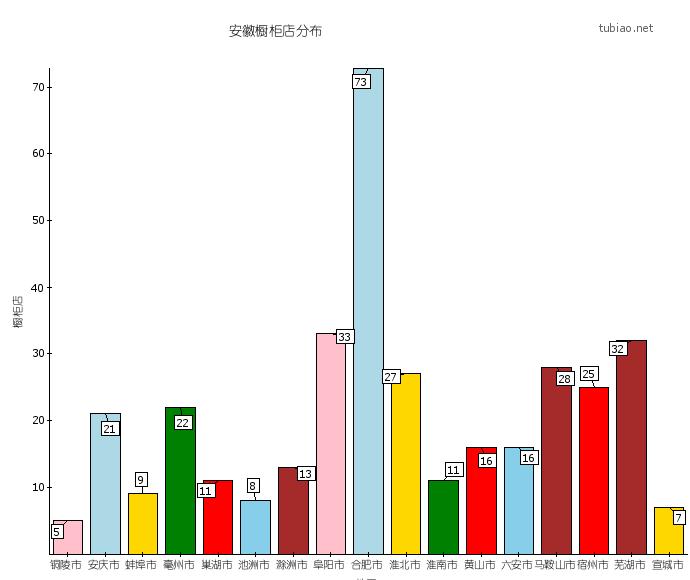

安徽:

当地较专业的建材市场一般都是红星美凯龙和光彩大市场。因为属于新建的专业大型市场,进入卖场的品牌多属于在本地或全国比较有影响的品牌,在当地消费者中比较有号召力。这两个市场里,代理商比较多,装修和样柜都体现出了品牌的形象。厂家对安徽市场的代理商也有着同一品牌在不同地区不一样价格的销售策略。但通过几天的走访,发现大部分加盟店还是缺少行之有效的市场营销手段。

安徽属于中部城市,经济水平还相对比较落后,橱柜价格相对于武汉还比较低。但对于展厅这片,大中型的橱柜品牌还是比较舍得在展厅投入,面积和整体装修这块比较上档次。相对应的小品牌对展厅和装修这方面投入就比较小了,夫妻杂牌店一般都是前店后厂,以低价格的原料加工为主。在安徽这里,大中型的橱柜品牌的渠道建设普遍比较好,基本上做到了一市一个加盟店。虽然在地级城市加盟店的经营面积相对比合肥店面小,但加盟店对厂家的依赖性还是比较大的。另外,代理的品牌除本地品牌外,多是加盟南京、江苏、南宁、上海等地的品牌。

安徽当地橱柜样式还比较丰富,在门板造型和工艺方面给人耳目一新的感觉,柜体其中有款全不锈钢的橱柜给人印象很深刻。每家橱柜店都有石英石台面和不锈钢台面,可见中低档的台面在当地还是很有市场的。石英石台面的价格一般在560到700元之间;不锈钢台面的表面处理给人的感觉比较好,表面光洁、色泽自然,有暗纹。报价一般在一千元以上。

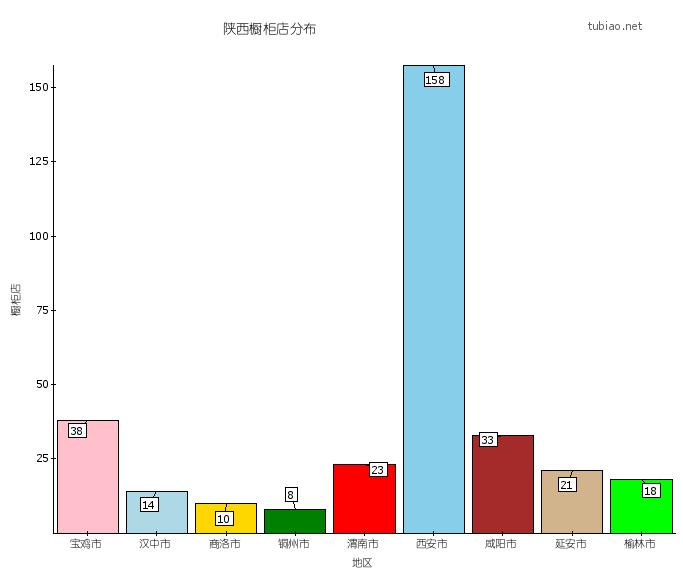

陕西:

陕西省橱柜行业发展比较落后,橱柜市场规模较小,且较为混乱。在省会城市西安市,橱柜市场发展已形成规模,形成了良好的市场氛围及经营体系,市场竞争比较激烈,中低档橱柜市场占有率较大,其次一些中高档橱柜加盟店,代理店(代理品牌主要以北京,上海为主)占有很小一部分市场份额。陕西省中小橱柜企业市场占有率较大,主要以西安市的本土品牌为主,以西安为中心,向周边地级市辐射发展。西安市是整个陕西省橱柜市场的集散地。陕西省地级市橱柜经销商主要以加盟代理西安市橱柜品牌为主,材料等一些供货渠道较少。全省橱柜市场比较落后,发展较沿海城市晚,没有形成规范的市场,整个橱柜行业比较落后,因此有着很大的市场上升空间。虽然陕西省也有一些区域性的知名品牌,但现存品牌的影响力有限,在区域内并未形成领导性的橱柜品牌,此局面有利于外来品牌切入市场。

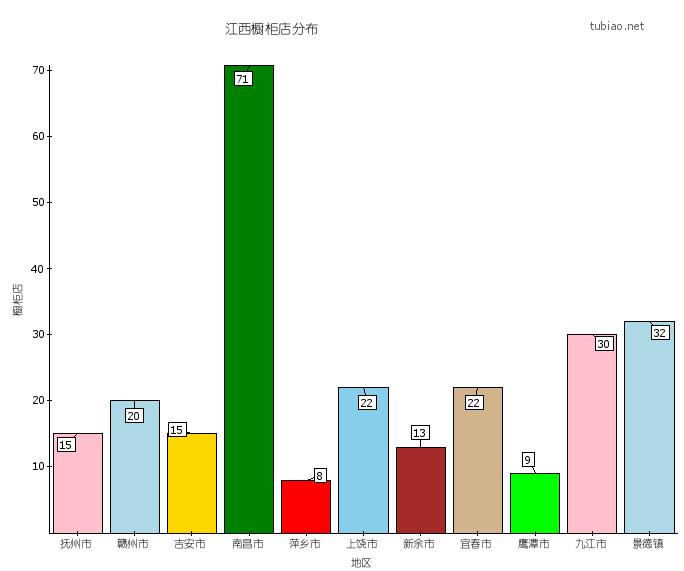

江西:

江西橱柜市场多半被代理全国性的知名品牌(如欧派、韩丽、海尔等)和当地的品牌(好家档、月兔、普玛等)占领,两者的市场占有率很大,小品牌橱柜店比较少且较为分散。橱柜店面多集中分布在市中心较繁华的花园小区,建材市场有小部分全国知名橱柜品牌的加盟店。大多数橱柜店面积在100平米以上,报价在1500元/米左右。

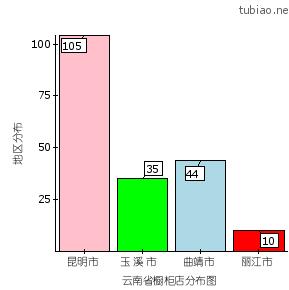

云南:

省会城市昆明的橱柜店分布相对集中,装饰家居广场有:白云路家装装饰市场、云纺商业装饰广场、西园整体厨具市场、盘龙区油管桥厨具市场等。建材市场都在郊区,基本上没有橱柜店。橱柜店大部分集中在盘龙区油管桥厨具市场30余家、西园整体厨具市场50家,其他的30余家。云南省,全国性品牌所占市场比例为11.9%,区域性品牌为16.1%,本地品牌为23.4%,夫妻杂牌为48.4%。根据以上数据可知在云南省,夫妻杂牌还是占据了绝对的市场主导地位。

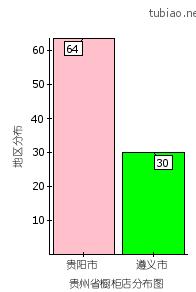

贵州:

贵州省会城市贵阳市比较小,经济不是很发达。当地有很多在建的楼盘都停工了,感觉受金融危机的影响还是比较大的。遵义城应该属于比较落后,居民生活质量低,有一个店员反映,市民大多热衷于娱乐,人们对家庭装修很少有整体厨房的概念,多半是装修公司一手包揽。

贵州省多半都是代理广州、成都的品牌,如欧派、皮阿诺等大品牌都有专卖店,价格相对较高。贵州当地,全国性品牌所占市场比例为17%,区域性品牌占24.4%,本地品牌占25.5%,夫妻杂牌占32.9%,旗鼓相当。当地橱柜店生意不好,可以用惨淡来形容。

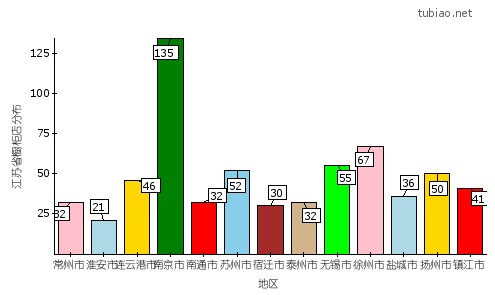

江苏:

江苏省经济比较发达,橱柜行业整体发展较好,橱柜市场规模较大而且成熟。省会城市南京竞争比较激烈,江苏省中小橱柜企业市场占有率较大,主要以南京本土品牌为主,向周边地级市辐射发展,橱柜加盟店主要以南京市及长三角地区品牌为主。

南京市是整个江苏省橱柜市场的集散地。主要是以一些本地的品牌为主,本土品牌占整个南京市场的一半份额,代理品牌店面较少,市场份额较低,占整个南京市场的27%。南京本土强势品牌有我乐,开来,东方邦太。

徐州市是除南京外橱柜店最多的一个城市。橱柜市场主要集中在升辉、新世纪、红星美凯龙,基本都是做的代理,鲜有自己的品牌,不过这里的不锈钢橱柜非常有名,像亿田、华旭、佳美等,在当地很有名。

无锡、苏州、扬州几个城市的橱柜市场,本土品牌占据了市场的绝对主导地位,且本土企业都比较有品牌意识,均有大规模的旗舰店。

其他的地级市较前面几个城市经济落后,橱柜市场也不太发达,主要还是以理品牌,走中低档路线的比较有市场。

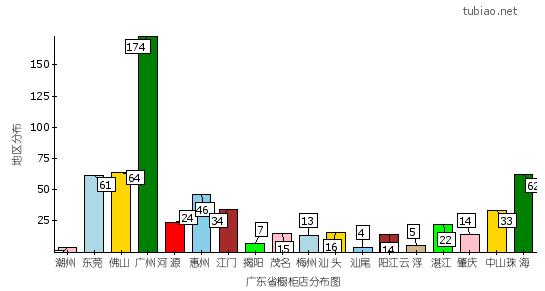

广东:

广东省橱柜市场发展不均衡,广州、佛山、珠海、惠州的橱柜市场较具规模,这和当地的经济水平的高低不均相关联。广东是我国的经济强省,但总体来讲,广东的经济发展处于不平衡状态。在地域上可划分为东、中、西区域,东西地区经济远不如中部地区经济,中部地区以珠三角地区的经济发展最强劲,是我国的制造业之都。橱柜市场的分布也跟地区经济相适应,基本上也是东西两边的市场不如中部地区。

广州的橱柜店主要集中在新泰康装饰城、番禺区迎宾路万博中心吉盛伟邦建材馆、沙溪建材市场以及天河好美家家居市场等。

一. 新泰康装饰城是一家以五金配件为主的市场,做低端平民化,市场很小,门店也很小,比较拥挤,分散有两三家橱柜店,均为夫妻店。

二.番禺区迎宾路万博中心吉盛伟邦建材馆,市场较大,装修豪华。二楼集中有十余家展厅,均为高端品牌。

三.沙溪市场在番禺区北端,是以板材石材为主,分散有少量店面,走中低端路线。

四.天河好美家家居市场跟武汉好美家相仿,超市型展厅,集中有五六家高端品牌。

佛山主要是沿街道的橱柜店,有欧派、韩丽等高端品牌也有自产自销的夫妻店。产品较齐全,种类比较多,普通的橱柜价格在2000元/米以下。

珠海紧邻澳门,经济比较繁荣,当地新建楼盘非常多。橱柜市场多以本地品牌为主,以中高档品牌发展势头最好,展厅都比较上档次。

值得一提的是云浮市,当地经济比较落后,城区比较小。在城北和城西汇聚着大大小小两三百家的石材加工和供应商铺。该市是广东最大的石材,特别是大理石的供应基地,却没有成型的综合建材市场,里面零星分布着几家橱柜店,问橱柜店老板,告之本市规模本来都不大,所以橱柜商很少。在走访中发现该市没有什么高大的建筑,城中心地区却有很多的私房。

其他地级城市经济较为落后,城区老化,中高档商品房较少,私房多,橱柜店面较为分散,数量也不多,多走中低档路线。

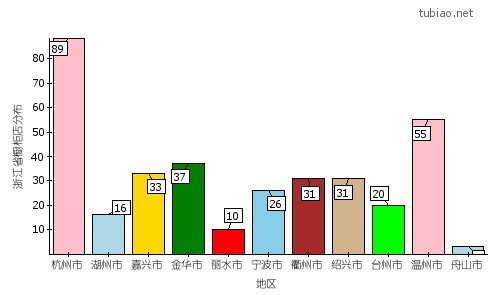

浙江:

浙江橱柜市场主要代理上海和宁波为主,各大品牌和本地品牌所占市场份额大致相当。温州和台州主要以本地本地品牌为主,衢州、丽水、金华都为代理品牌。

杭州市区域性品牌及夫妻店所占很大比例,国内代理品牌也比较多,本地品牌比较少,应该可以说杭州市的橱柜市场两极分化也比较严重,做的好的大部分是代理品牌,展厅很大,很豪华;做的小的也多都是无名店,就是说他是做橱柜的某一个材料或者其他材料的,摆了一个样柜进行橱柜的定做。这可能是杭州市本身的贫富差距造成的。杭州市的本地品牌比较著名的有惠尔邦橱柜、诺克斯橱柜、新怡橱柜、美仕橱柜、仁和橱柜、雅的橱柜等代表,特别是惠尔邦橱柜和诺克斯,在下面各个地市几乎都有加盟店。

宁波市本地品牌比较多,其中欧琳已经是全国知名品牌。受到本地品牌的冲击,代理品牌比较少。夫妻店占了差不多一半。

绍兴是座水城,是浙江省的重要旅游地。工业生产不是很发达,所需产品多是外购,就橱柜而言,产品也都是从厂家发的货,都是品牌的代理和小型的加工厂。橱柜店以国内知名品牌的代理和夫妻店为主,两者占了90%左右。本地做的比较好的品牌仅有顾高厨具一家。

嘉兴市、湖州市、舟山市这三个城市橱柜市场以代理为主,占了60%以上,本地品牌和小的夫妻店相对较少。其中湖州市应该是浙江省比较不发达的城市,橱柜店基本上都在街面上,而且展厅都很小,价格也在1000元/米左右。舟山市位于舟山群岛,这里经济不是很发达,多产海鲜,橱柜生意很难做,因为我看到欧派已经关门,皮阿诺因为欠租被锁了大门。

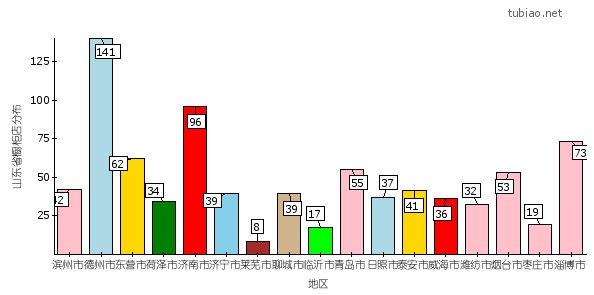

山东:

山东省的重工业比较发达,当地橱柜市场也颇具规模,代理主要以本土品牌居多,橱柜店则以青岛和济南最多,向周边地级市辐射。小夫妻店在整个市场里面占四成左右,代理店占了三成,成长品牌和本土品牌各占一成,市场竞争相对其他省市而言不是很激烈。

德州市主要以钢铁为主,橱柜店面分布主要集中在城郊的大型装饰市场。市内有在建的几个大型楼盘,近期内的橱柜市场前景还是比较看好的。

济南市橱柜卖点主要集中在白鹤厨具市场,很多全国性大品牌诸如万家乐,荣事达都在这里设有总店。其他的橱柜店集中分布在一些大型的家居市场里面,例如:居然之家、银座,另外北园大街上面也有不少店面,主要以代理品牌为主,既有本土品牌,也有全国品牌。另外当地的夫妻店也以其低廉的价格拥有自己的市场空间。

青岛的橱柜市场正处在上升期,有很多楼盘都在新建,带动了建材业的发展,故橱柜店生意都不错。

淄博、滨州和潍坊几个城市的经济相对前面几个城市而言要差些,橱柜品牌主要是以夫妻店和高档品牌为主,本地品牌不是很多。淄博市主产瓷器,这里橱柜店主要集中在鲁中装饰城,以中低档品牌为主,高档品牌都集中在银座。滨州的橱柜店较少,市场比较小,橱柜店主要集中在富集商贸街这一块。潍坊的橱柜店主要以中档偏下,夫妻店很多,多为自主生产,而且还不成规模。

日照、菏泽、泰安等旅游城市人口也比较多,多以代理本土品牌和全国性品牌为主,夫妻店也颇有市场。

编者评论:目前,我国橱柜市场还是以中小橱柜店为主的,存在必有其合理性。前店后厂的“夫妻老婆店”在中国橱柜行业初级阶段,有其生存的价值和理由,故此,中国拥有数以千万计的中小橱柜店,托起了中国橱柜发展过程中的表面繁荣。