广告市场调查报告

中国经济的持续增长为广告的健康发展提供了有力保障。2010年中国广告市场总规模达到3437亿元,同比增长22.5%。受政策、广告主偏好等因素影响,各细分市场的增长幅度呈现较大差异。

从细分市场看,中国电视广告市场规模达到1331亿元,仍是中国最大的广告细分市场。不过电视广告市场的发展,正受到网络视频广告的强力挤压。众多电视台纷纷进入网络视频领域。

2010年中国互联网广告市场规模增长最快,达到387亿人民币,同比增长87%,其中,视频、搜索、社区是三大增长最快的板块。2010年中国网络视频广告规模达到21.7亿,同比增长157.1%,主要视频网站如优酷、土豆与乐视2010年广告营收同比分别增长153%、97.6%和82.4%。

2010年中国户外广告市场规模增速仅次于互联网,同比增长23%,达到504.3亿元,户外广告规模的快速增长主要是受益于公交、地铁及电梯间等网络化分布媒体的快速发展。北巴传媒主要经营公交广告业务,2010年公司广告收入同比增长29.7%。华视传媒拥有全国最大的公交地铁全覆盖的移动电视广告联播网,2011年4月,华视传媒继续巩固东北市场,续约获得沈阳区域公交移动电视未来3年独家广告经营权。

2010年中国广播电视和报刊广告市场规模增长较为稳定,分别同比增长15.2%和17.8%。但受互联网和户外广告市场的挤压,2010年中国广播电视及报刊广告占总体市场的比例,较2009年分别下降了3.3和1.2个百分点。

伴随着3G时代的来临,智能手机、平板电脑等智能终端的普及,无线广告的快速发展,将促进中国广告行业更加多元化。

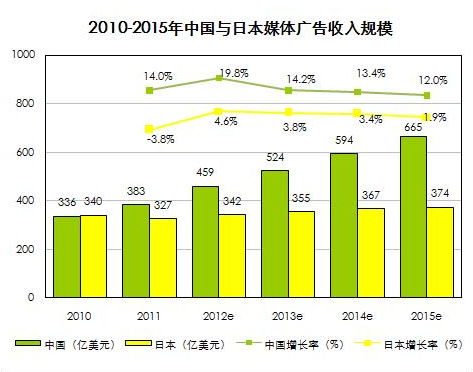

iResearch艾瑞咨询根据eMarketr发布的最新数据研究发现,由于2011年海啸所导致的经济增长放缓,日本媒体广告总收入相比2010年下降3.8%,预计为327亿美元。与其相反的是,由于中国经济持续增长,预计2011中国媒体广告总收入相比2010年增长14.0%,预计达到383亿美元。

艾瑞分析认为,中国媒体广告总收入增长的原因主要有以下两个方面:一、搜索引擎广告市场以及视频网站、社交网站等新媒体的迅速发展,中国网民总数规模超过5亿人,广告主对网络媒体市场越来越青睐,广告投放力度不断增强。二、传统电视媒体依旧呈现卖方市场的特性,以中央电视台为首的一批具有较强实力和影响力的媒体,广告收入持续破记录。三、中国电子商务日趋火爆,尤其以当当、京东、Vancl、团购、淘宝商城为代表,促进了广告总收入的增长。