润滑油市场调查报告

(一)产品概述:

(1)基础油的定义:

润滑油由基础油和添加剂调和而成。典型的润滑油一般由 75% ̄85%的基础油和 15% ̄25%的添加剂组成。基础油的好坏直接影响着润滑油的性能,润滑油一般指在各种发动机和机械设备上使用的液体润滑剂, 广泛用于机械、汽车、冶金、电力、国防等行业。

国外各大石油公司过去曾经根据原油的性质和加工工艺把基础油分为石蜡基基础油、中间基基础油、环烷基基础油等。

(2)物化性质:

基础油的性能和作用可以归纳为:

☆基础油粘度:直接影响低温性能,可以说基础油的粘度越低越好。

☆基础油的热氧化安定性:直接影响磨损,特别是油泥和酸性氧化物生成倾向,因此也影响油品的综合性能。

☆基础油的挥发性:与油品生成的残炭和沉积物有关。也影响油品使用性能。

☆基础油的表面活性:影响油破乳和发泡倾向水平,间接影响抗磨损能力。

☆基础油的溶解能力:影响油品对密封件的适应性,同时对使用中抑制沉积物及对添加剂的相溶性有关。

上述这些基础油的作用和性能与其加工工艺及其组成有关。醋类合成非烃基础油可改善对功能添加剂的溶解性,特别是其生物降解性高,可调配环保型润滑油。随着基础油加工工艺的不断进步和合成醋的扩大采用,既增加了基础油在成品油中的成本比重,同时也使人们对基础油的作用有了进一步认识.基础油对提高润滑油质的贡献率将超过添加剂。

(3)产品分类:

国外各大石油公司过去曾经根据原油的性质和加工工艺把基础油分为石蜡基基础油、中间基基础油、环烷基基础油等。美国石油协会 ( API)于 1993 年将基础油分为五类 ( API 1509) , 并将其并入 API 发动机油发照认证系统 (EOLCS) 中。API 基础油具体分类情况和我国润滑油基础油系列标准见表 1 和表 2

表-1 API-1509基础油分类标准

试验方法 | ASTM D2007 | ASTM D2270 | ASTM D2622/D4294/D4927/D3120 |

类别 | 饱和烃含量(/%) | 黏度指数VI | 硫含量/%(质量分数) |

I类 | <90% | 80—120 | >0.03 |

II类 | ≥90% | 80-120 | ≤0.03 |

III类 | ≥90% | >120 | ≤0.03 |

IV类 | 聚α-烯烃(PAO) | ||

V类 | 所有非I、II、III或IV类基础油 | ||

润滑油质量的改进主要从以下两个方面着手:一是通过基础油生产技术的改进来提高基础油的品质, 二是通过润滑油配方技术的改进来提高产品的质量。在这两方面中, 基础油是基础, 添加剂是关键。润滑油基础油生产的传统方法是溶剂精制, 对 APIⅠ类基础油采用传统的溶剂精制即可满足其主要要求, 但是该方法收率低、能耗物耗高, 该方法总能力呈现大幅下降趋势。润滑油品质要求不断提高, 世界润滑油基础油正由 APIⅠ类向 APIⅡ/Ⅲ类转变。以满足不断提高的法规和环保要求, 因此, 加氢基础油需求量逐步增加,加氢技术发展迅速。应用加氢技术生产的润滑油基础油, 其硫、氮及芳烃含量低, 粘度指数高,热氧化安定性好, 挥发性低, 换油期长。目前,全球加氢基础油用量占基础油总量的 10%左右。另外, 聚 α烯烃合成油 ( PAO) 具有较高的粘度指数, 优良的低温性能和热氧化稳定性, 在军用和高档内燃机中被采用, 但它的价格限制了在工业润滑油中的广泛应用。20 世纪 90 年代, 国外开发了由天然气生产合成润滑油 (GTL) 的技术它与 PAO 一样都是异构烷烃, 性能比较接近。大规模生产后, 其价格将低于 PAO, 是一类具有发展前途的基础油。

黏度指数VI类别 | 超高 黏度指数 IV≥140 | 很高 黏度指数 12≤VI<140 | 高 黏度指数 90≤VI<140 | 中 黏度指数 40≤VI<90 | 低 黏度指数 VI<40 | |

通用基础油 | UHVI | VHVI | HVI | MVI | LVI | |

专用基础油 | 低凝 | UHVI W | VHVI W | HVI W | MVI W | _ |

深度精制 | UHVI S | VHVI S | HVI S | MVI S | _ | |

(3)工艺流程:

近几年,国内先后采用法国石油研究院(1FP)、雪佛龙公司(Chevron)及RIPP开发的加氢基础油生产工艺技术,分别在兰州、大庆、克拉玛依建成了3套加氢基础油生产装置。由于克拉玛依加工的原料独特,本文仅比较分析RIPP,IFP.Chevron工艺技术在荆门、兰州和大庆的应用情况。

基滑油中的烃类在氢压和催化剂存在下可以进行各种反应,使原料中的多环芳烃加氢生成环烷烃,继而开环变成少环化合物,同时还可以断裂成较小的分子,所以烃类反应既有单级加氢反应,又有平行的裂化反应、异构化反应等;含氧、含氮、含硫化合物同时进行脱氧、脱氮、脱硫等反应。随着芳烃加氢和异构化等反应的进行,油品粘度指数提高,倾点降低。

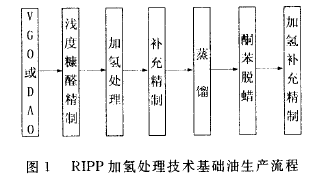

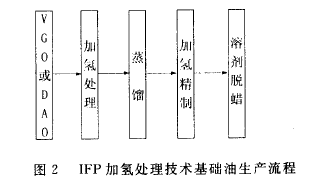

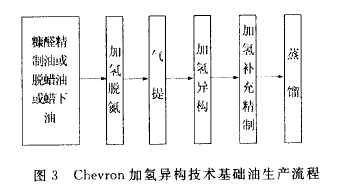

RIPP.IFP加氯处理技术基础油生产流程见图1、图2,Chevron加氢异构技术基础油生产流程见图30

(注:按加工鲁宁原油VGO和DAO设计)

(荆门)

(兰州)

(大庆)

RIPP,IFP加氢处理及补充精制工艺条件见表1、表2,Chevron加氢脱氮、加氢异构、加氢补充精制工艺条件见表30

从图1一图3及表1一表3可以看出:

①RIPP加氢处理技术充分依托原有的“老三套”流程,新建加氢处理一加氢补充精制一蒸馏部分全部采用硫化态催化剂,投资相对较低;

②荆门加氢改质装置采用加氢处理一加氢精制2个反应器串联形式,加氢生成油经常减压蒸馏分为汽油、柴油和轻、重润滑油等组分出装置(Chevron与此类似);

③ IFP技术采用高压加氢处理、高压加氢精制流程.全部采用硫化态催化剂,减压馏分油与轻脱沥青油不需经过溶剂精制,但其投资巨大。且加氢处理产生的汽油、柴油未经加氢补充精制;

④Chevron技术采用异构与补充精制2个反应器串联运行的方式,除糠醛装置利用原有装置外,其余部分全部新建,巨采用贵金属异构及后精制催化剂,一次投资较高。

(4)主要用途(主要下游市场)

基础油最主要的下游是润滑油和白油,其中润滑油占市场的绝大多数。典型的润滑油一般由 75% ̄85%的基础油和 15% ̄25%的添加剂组成。润滑油由基础油和添加剂调和而成,基础油的质量直接决定润滑油的质量。中国润滑油市场主要集中在广东、山东等地。

润滑油现在国内的市场,由于国家未对其进行限制,故是一个十分庞大混乱得市场。主要表现在:1)市场价格方面,由于国内润滑油主要由,长城,昆仑,统一三大龙头企业所垄断,市场价格在国内润滑油市场来讲还是比较高的。在我国华南地区,尤其广东地区,很多地方小炼厂,由于想要提升自己的竞争优势,纷纷降低价格,生产很多非标润滑油,对于那些对润滑油质量要求不高的厂商会购买此产品,所以带动国内润滑油市场的混乱。产品质量方面,由于很多采购的基础油无法达到国家标准,而基础油的质量直接影响着润滑油的质量,使得润滑油质量也无法达到标准,这种润滑油也有一定的消费群体。

(5) 价格体系:

1.国际价格体系:

在国内市场,由于中石油与中石化两大集团对基础油的控制,很多没有关系厂商不得不依赖进口基础油生产润滑油,主要进口的国家有:新加坡、韩国、日本、俄罗斯联邦、中国台湾省,由于近年润滑油基础油进口量较大,国内基础油价格与国际市场价格基本同步变化,而进出口单价基本保持着50~100美元/t的差价,也反应了我国进口高端加氢基础油较多,而出口则以Ⅰ类基础油为主。

参考价格见下表:

韩国双龙 | 60N | 7900 |

韩国双龙 | 70N | 8300 |

韩国双龙 | 100N | 9800 |

韩国双龙 | 250N | 9300 |

韩国双龙 | 500N | 11200 |

俄罗斯 | 150N | 8600 |

俄罗斯 | 250N | 8800 |

俄罗斯 | 450N | 9000 |

俄罗斯 | 650N | 9250 |

俄罗斯 | M6 | 8700 |

俄罗斯 | M8 | 8700 |

俄罗斯 | I-20A | 9000 |

台湾I类 | 250SN | 9200 |

台湾I类 | 500SN | 9750 |

台湾 | 150BS | 9800 |

2.国内价格体系:

近年来,随着国际原油价格的走高,我国润滑油价格持续震荡上升。2004年,我国润滑油基础油市场价格基本在4 500~5 000元/t之间波动。2005年,由于国际原油价格的大幅上涨,我国成品油市场与国际价格未完全接轨,逐渐形成了国内外市场价格的倒挂,影响了国内炼油行业生产的积极性,润滑油基础油供应趋于紧张,市场价格则有大幅度上涨,2005年年初仅为4 600~4 800元/t,年底达到了6 000~6 200元/t。而2006年以来,中国石化和中国石油两大公司加紧了对基础油资源的销量控制,使市场价格进一步提高,两大公司主要炼厂月提价幅度达到了200~600元/t,近期市场价格已超过8 000元/t。润滑油市场价格受原油价格及市场供应程度的双重影响,作为中国最大的供应商中国石油和中国石化在今年加大了对市场的控制力度,收紧批发货源,进口资源也比较紧张,预计基础油价格仍将维持在较高的水平上。

参考价格请见word文档。

(二)供应情况:

1.国际供应情况:

2004 年, 世界润滑油基础油生产企业超过170 家, 总生产能力达到 4 800 万 t/a 左右, 产量约 3 400 万 t。2004 年世界润滑油基础油表观消费量约 3 400 万 t。常规基础油 (Ⅰ类) 虽然目前居主导地位, 约占需求量的 85%以上, 但需求量在不断减少; 非常规基础油 (Ⅱ类和Ⅲ类) 需求量在增长, 供不应求, 增长速度将达到 GDP 增长速度的 2 倍。

据2005年2月召开的世界润滑油会议报道,2004年全球润滑油基础油工业继续走强,新增和计划新增基础油能力400万做,而关闭和减少产能约110万t/a。另外,为增强竞争能力,企业联合、收购兼并和成立合资企业活动频繁。

联合、收购和重组活跃

·波兰PKN Orlen公司收购捷克政府在Unipetro公司中63%的股权,包括小型Paramo基础油装置。PKN公司已在一定程度上成为中欧炼油业发展的重要推动力。

·奥地利OMV公司也成为中欧炼油市场的另一重要中坚力量,该公司以15亿欧元收购罗马尼亚政府在Petrom公司中的51%股权。

·丁atneft/Zorlu公司以13亿美元收购土耳其政府在炼油商丁upras公司中的66%股权,丁upras公司继续加快私有化进程。

·大陆菲利浦斯(康菲)公司以30亿美元收购俄罗斯最大的基础油生产商和出口商鲁克石油公司10%股份,使其控股增长了1倍。

。马来西亚石油公司(Petronas)和南非萨索尔(Sasol)公司组建南美合资公司,成立的新公司一Uhambo石油公司成为马来西亚最大的石油销售商。

·雪佛龙和萨索尔将使其天然气合成油(G丁L)合资企业从尼日利亚拓展到卡塔尔,将在卡塔尔考虑生产基础油。

·马拉松石油公司收购阿希兰公司在马拉松一阿希兰石油下游合资企业中38%股份,包括卡特利茨堡(Catlettsbug)基础油炼油J--,但这项收购因税制问题而被推迟。

·在包装领域,Graham包装公司以12亿美元兼并Owens一Illinois公司塑料容器业务,该公司现在在世界上拥有88套吹塑法装置。

.需求推动新增基础油能力

·韩国SK公司在蔚山炼油厂的第二套基础油装置于2004年6月投产,使其新增了35万拍API川类基础油能力。

·富腾(Fortum!公司在芬兰帕尔沃{Porvoo)炼油厂扩增3万t/a API川类基础油能力,定于2005年三季度投产。

·美国环烷基油炼油商Sa门Joaquin公司、Valero公司和Ergon公司分别完成基础油扩能10万t/a ,6万t/a和6万t/ao

·中国石化集团公司改造其上海高桥炼油厂40万t/a润滑油装置,由API I类基础油改为生产API II/III类基础油,类似计划也将于2006年在茂名石化公司实施。

·埃克森美孚公司将建150万帕大型基础油装置,作为与卡塔尔石油公司合作建设更大规模G丁L项目的一部分。

·埃克森美孚公司也计划改进美国得州博芒特(Beaumont)炼油厂聚a一烯烃(PAO)质量,以为该公司生产API IV干类基础油。

·Petronas正在马来西亚建设30万一40万t/a API III类基础油装置。

·Motiva公司将通过采用活性更高的催化剂,使美国得州阿瑟港(PortArthur)炼油厂API II类基础油产能扩大,据称,增产可达20万t/a

·Motiva公司在阿瑟港炼厂建设第三系列基础油生产线,到2006年初,将增加产能约70万t/a,这将使Motiva公司API II类和II"类基础油总产能提高到200万t/a,成为世界上最大的基础油生产商。

·美国废油炼制公司在俄勒冈州波特兰《Portland)建设的废油精制装置已运行多年,能力为2.5万帕.现已计划在内华达州里诺(Reno)建设另一套装置。

·Calumet公司计划扩增美国路易斯安娜州什里夫波特(Shreveport)炼油厂基础油产能,将增加API II类基础油能力10万t/a0

·台湾石化公司在台湾建设50万t/a基础油装置,定于2007年投运。

·台湾中油公司(CPC)在台湾建设25万t/a API II /川类基础油装置,定于2008年投产。

上述扩能总计将超过400万t/a,尚不包括现有的API I类基础油改造为较高等级的基础油的数百吨新增能力。

.关闭能力

" 2004年壳牌公司关闭其澳大利亚吉朗(Geelong)炼油厂14万t/a基础油能力。

·壳牌正在关闭德国格拉斯帕洛克(Grasbrok)炼油厂26万t/a基础油装置,这是近3年以来壳牌关闭的第5套基础油装置。

" BP公司向H & R Wasag公司出让生产23万t/a基础油的诺伊豪夫《Neuhof)炼油厂。

·BP公司将于2005年底关闭其生产35万t/a基础油的英国科利顿( Coryton )炼油厂,因为没有全部自主的基础油能力,这将失去其世界第三大润滑油公司的地位。

·罗马尼亚Astra公司关闭普洛耶什蒂(Ploiesti)炼油厂,包括30万t/a基础油装置。

·在添加剂方面,Oronite公司关闭巴西一套装置,路博润公司将关闭英国一套装置。

除添加剂外,已知基础油能力总计将减少110万t/a,正好是已知新增能力400万t/a的25%。

2.供应情况:

(1)国内供应情况:

2005 年, 国内润滑油基础油生产能力超过470 万 t/a, 产量约 346 万 t。润滑油基础油生产主要集中在中国石油和中国石化两大集团公司。其中, 中国石化基础油主要生产企业有高桥石化公司、茂名石化公司、燕山石化公司、荆门石化总厂、济南炼油厂等; 中国石油基础油主要生产企业有兰州炼化分公司、大连石化分公司、克拉玛依炼油厂、独山子炼油厂、大庆石化、辽河油田石化、抚顺石化、锦西炼化、大庆炼化等。润滑油基础油生产绝大部分属于Ⅰ类基础油, 而Ⅱ、Ⅲ类基础油主要以进口为主。我国主要的基础油生产装置见表 3。

企业简称 | 2006年产能 |

|---|---|

1. 大连石化分公司 | 45 |

2. 兰州石化分公司 | 40 |

3. 克拉玛依炼油厂 | 40 |

4. 独山子炼油厂 | 30 |

5. 辽河油田石化 | 30 |

6. 大庆石化分公司 | 24 |

7. 锦西石化分公司 | 22 |

8. 大庆炼化分公司 | 20 |

9. 玉门炼化分公司 | 14 |

10. 抚顺石化分公司 | 12 |

11. 茂名炼化分公司 | 47 |

12. 高桥石化分公司 | 40 |

13. 燕山石化分公司 | 26 |

14. 荆门石化分公司 | 10 |

15. 济南炼油厂 | 10 |

16. 河南油田炼油厂 | 5 |

17. 杭州炼油厂 | 4 |

18. 金陵石化分公司 | 2 |

19. 江汉石化 | 0.2 |

合计产能 | 421.2 |

(2)国内进口情况:

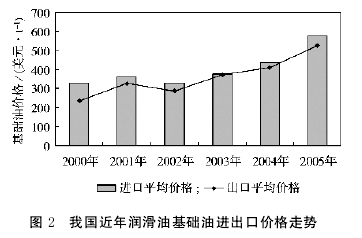

1) 进口量、价齐升

2000 年, 国内润滑油基础油进口量 45.3 万 t,进口平均价格 326 美元 /t, 出口量 9.4 万 t, 出口平均价格 233 美元 /t。2005 年, 国内润滑油基油进口量增加到 93.5 万 t, 进口平均价格 577 美元/ t, 而出口量降低到 6.8 万 t, 出口平均价格526 美元 /t。2006年,我国进口基础油108.5,出口基础油16.5万吨。出口基础油可见, 国内润滑油基础油进口量逐年增加, 而出口量逐年减少。润滑油基础油价格则大幅上涨, 进口到岸价 2005 年较 2000 年上涨77%。2000—2005 年国内润滑油基础油进出口量及价格情况如图 1 和图 2 所示

(2) 进口商相对集中

2005 年我国大陆润滑油基础油进口量 93.5万 t。我国基础油进口商相对集中, 共有三十余家, 相对集中于合资润滑油企业, 进口量超过 2万 t 的进口商共 10 家, 其中 6 家为合资企业。2005年进口量前 10 名公司依次为埃克森美孚 (太仓) 石油有限公司、嘉实多 (深圳) 有限公司、埃克森美孚 (天津) 石油有限公司、壳牌 (天津) 石油化工有限公司、中石化国际产品贸易公司、浙江壳牌化工石油有限公司、加德士 (天津) 润滑油有限公司、二连市高陆对外经济贸易有限责任公司、天津市轻化实业进出口公司、埃尔夫润滑油 (广州)有限公司等, 前 10 家公司进口量占全国 53.2%。

(3) 进口地集中于亚太及周边国家和地区

我国大陆润滑油基础油的进口主要来自新加坡、日本、韩国和我国台湾省等亚洲周边国家和地区, 另外, 俄罗斯、乌兹别克斯坦等也占了较大的份额。2005 年我国大陆进口基础油 93.5 万 t,2006 年上半年进口量达到 59.43 万 t, 较去年同期增加 20%。2006 年进口基础油平均单价为 831美元/ t。2006 年上半年我国大陆润滑油基础油进口统计见表 4。

(4) 消费集中于沿海地区

我国华东、华南及渤海湾地区集中了大部分润滑油生产企业, 因此这些地区也是我国进口润滑油基础油的主要消费地区, 江苏、天津、广东、浙江、内蒙及北京六省市进口基础油占全国 90%以上, 2006 年上半年我国主要基础油进口省市见表 5。

(5) 进口以一般贸易方式为主

国内润滑油基础油进口贸易方式以一般贸易为主。2005 年一般贸易进口占总进口量的 822.%; 其次为来/进料加工贸易, 占 4.0%。据 2006 年上半年的海关统计, 一般贸易进口量占总进口量的 833.%。

产销地 | 进口量 /t | 进口单价/ (美 元万) | 比例% |

新加坡 | 227 912 | 828 | 15.46 |

韩国 | 91 906 | 826 | 13.55 |

日本 | 80 559 | 886 | 10.62 |

俄罗斯联邦 | 63 102 | 767 | 9.5 |

中国台湾省 | 56 472 | 807 | 2.99 |

印度尼西亚 | 17 766 | 954 | 2.91 |

乌兹别克斯坦 | 17 302 | 494 | 2.33 |

伊朗 | 13 842 | 870 | 1.78 |

意大利 | 10 577 | 1 013 | 1.44 |

美国 | 8 562 | 990 | 0.53 |

泰国 | 3 173 | 1 040 | 0.24 |

法国 | 1 412 | 1 124 | 0.1 |

荷兰 | 609 | 1 119 | 0.07 |

比利时 | 439 | 1 840 | 0.05 |

瑞典 | 311 | 755 | 0.05 |

马来西亚 | 302 | 936 | 0.01 |

德国 | 76 | 1 207 |

|

中国香港 | 3 | 1 012 |

|

合计 | 594 325 | 831 | 38.35 |

(2006年我国大陆进口润滑油基础油统计)

(2006年我国主要省市进口润滑油基础油统计)

进口地区 | 进口数量 /t | 比例/ % |

江苏省 | 205 256.7 | 34.54 |

天津市 | 132 101.8 | 22.23 |

广东省 | 83 075.8 | 13.98 |

内蒙古自治区 | 49 627.9 | 8.35 |

浙江省 | 36 177.2 | 6.09 |

北京市 | 31 763.3 | 5.34 |

新疆维吾尔自治区 | 15 528.6 | 2.61 |

辽宁省 | 12 683.7 | 2.13 |

广西壮族自治区 | 10 799.4 | 1.82 |

其它 | 17 310.6 | 2.91 |

合计 | 594 325.2 | 100 |

(三)需求情况:

(1)国际需求概况:

随着世界环保法规的提高及燃油经济性的要求,世界润滑油基础油仍将向加氢技术方向发展,世界基础油市场正处于常规基础油向非常规基础油的转变时期,Ⅱ、Ⅲ类基础油的需求将增加,特别是在北美、西欧和亚洲。预计到2010年,世界润滑油基础油需求量将达到4 080万t。2005—2010年间,年均需求增长率为3.1%。其中Ⅱ、Ⅲ类基础油的需求将占到世界基础油总需求量20%。今后Ⅲ类基础油的需求主要取决于汽车对减少排放、提高燃油经济性和延长润滑油换油期的要求。市场主要是北美、欧洲和亚太地区,包括经济快速增长的中国。由于经济性优于PAO,预计在近期用Ⅲ类基础油替代PAO会继续增加,预计未来5~10年Ⅲ类基础油的需求年均增长速度为7%~10%。

(2)国内需求概况:

1〉.按地域:

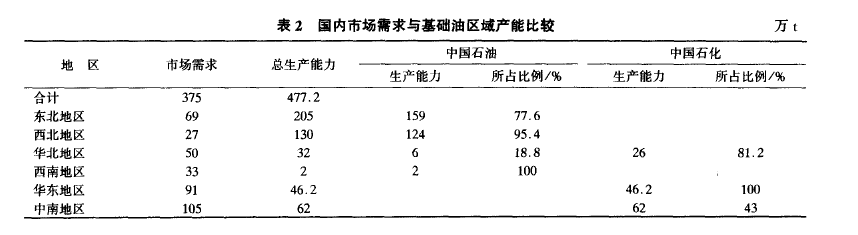

国内润滑油市场上基础油主要由中国石油国石化、进口资源和部分地方炼油厂提供,中国石油润滑油基础油生产能力占国内总能力的59.5%,中国石化占30.1%。按照国内区域划分,生产能力与市场需求分布情况对比如表:

2〉需求发展预计:

<1)中国是目前仅次于美国的世界第二大润滑油消费国,占世界润滑油市场份额的9. 8%。根据福斯公司预测,如果中国经济仍能保持目前的增长速度,到2020年,中国将会超过美国成为世界最大的润滑油消费国家。

< 2 ) 2002年,中国汽车产量达到3250000护辆,提前3年实现国家汽车工业“十五”规划。在汽车增长因素的拉动下,国内车用润滑油市场一改前几年涨幅较小的局面,市场需求量增长较大。据统计, 2002年国内润滑油需求量为3700000—3800000 t,增长率为5.8%。

<3)根据“九五”期间中国润滑油需求的实际增长情况和2001-2010年中国国民经济发展计划安排,预计2005年,中国润滑油的总需求量约为4250000-4350000,而2010年约为4900000-5100000t。

(四)运输和储存情况:

1.铁路运输:主要针对国内厂商。

2.轮船运输:主要针对进口油品。

3.卡车运输:主要针对国内同一区域之内。