轮胎行业趋势报告

中国轮胎行业:树立品牌意识,提高市场份额

“国内外品牌轮胎的质量不相上下,品牌影响力却是天壤之别,因此,外资轮胎企业才迅速占据了中国乘用车轮胎市场70%的份额。国家的支持主要是产业政策,目前轮胎产业的国家标准是所有企业都能通过的最低标准,只有产业标准提高了,产品质量和科技含量才能提升,这有利于产业的自主创新和健康持续发展。而企业自己要做的就是自主创新,优化管理,建立和完善销售网络,形成中国自主品牌,创中国名牌,打造能与国际品牌形成竞争的自主轮胎品牌。这是个难题,但是与跨国公司抢地盘,酒好最怕巷子深啊。”

——中国橡胶工业协会会长鞠洪振

1. 轮胎简介

轮胎是指在各种车辆或机械上装配的接地滚动的圆环形弹性橡胶制品。轮胎常见的分类方式是按照结构划分为斜交线轮胎、子午线轮胎。子午线胎与斜交线胎的根本区别在于胎体。斜交线胎的胎体是斜线交叉的帘布层;而子午线胎的胎体是聚合物多层交叉材质,其顶层是数层由钢丝编成的钢带帘布,可减少轮胎被异物刺破的几率。子午胎相比斜交胎具有较多的优势,子午胎取代斜交胎将成为一种趋势。在我国,目前的子午化率接近70%,但与发达国家比仍有较大的差距,这将给国内子午胎的发展带来了很大的替代空间。

轮胎生产所需的主要原材料为天然橡胶、合成橡胶、帘子布、炭黑、钢丝、助剂等,其中天然橡胶、合成橡胶占产品成本的比重在45%左右,橡胶价格波动将影响轮胎公司的经营利润。由于原材料、能源和运输成本增加,世界各大轮胎公司都计划提高轮胎产品价格,而随着全球轮胎厂商提价能力日益提高,国内企业也将跟随着提高轮胎产品价格,特别是供不应求的载重全钢子午胎价格。

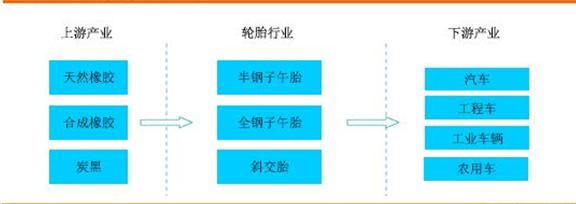

2. 轮胎产业链

轮胎生产所需的主要原材料为天然橡胶、合成橡胶、帘子布、炭黑、钢丝、助剂等。原材料占成本的比例在90%左右,其中天然橡胶、合成橡胶占产品成本的比重在45%左右。在我国轮胎企业所需的橡胶原料中,70%的天然橡胶和40%的合成橡胶都要依赖进口,中国已经成为全球最大的天然橡胶进口国。

(轮胎行业所处产业链)

3. 轮胎行业快速发展现状

财政部、国家税务总局联合下发通知,规定自2006年4月1日起,对我国进行消费税的税目、税率及相关政策进行调整。同时在免征子午胎10%消费税、取消轮胎项目行政审批等优惠政策的支持下,我国轮胎工业得到快速发展。据中国橡胶工业协会资料显示,目前中国的轮胎市场是全球增长最快的,市场规模约为80亿美元,占世界轮胎市场份额的9%。

根据中国轮胎行业协会数据(46家会员,不同于石油化工协会数据),2006年中国轮胎产量达到1.9亿条,同比增长11.4%,增幅比上年回落5个百分点;其中子午胎产量1.27亿条,同比增长21.07%,轮胎子午化率达到67.1%,比上年提高5.4个百分点。

全钢子午胎产量3255万条,同比增长33.5%,增幅比上年回落11个百分点。轮胎行业销售收入898.3亿元,同比增长23.4%;其中子午胎销售收入达604.3亿元,同比增长31%。

(轮胎行业年度月累计销售收入情况(2006-2007))

本图数据显示2006年轮胎产销虽呈两位数增长,但总体盈利水平下降,同比减少29.2%,橡胶价格成被告涨势轮胎企业利润下降的直接影响因素。2007年随着国内轮胎厂商的提价及产能不断释放,轮胎行业的利润水平大幅提高,前11各月的利润总额同比增长100%以上。

(轮胎行业2007年度越级累计利润总额情况)

轮胎工业在国家改革开发政策指引下,得到了快速发展。我国已成为世界上轮胎生产和出口国第一大国。目前中国的轮胎市场是全球增长最快的,市场规模约为80亿美元,占世界轮胎市场份额的9%。但仍面临原材料涨价、跨国公司占居高端市场以及贸易壁垒等带来的不利影响。民族轮胎企业必须紧抓有利时机,促进行业整合,形成规模效应,加速企业现代化管理进程,加大技术投入。2008年,随着石油等资源价格大幅上升,制造轮胎的主要原材料天然橡胶、合成橡胶、炭黑、钢丝等价格都在高位运行,再加上燃料价格上涨,国家宏观政策——银根收紧、贷款利息上升、人民币升值以及国家加大资源及环保管理力度的影响,国产轮胎在国际市场上的“低成本、低价格”优势正在逐步改变。

4. 行业市场特点

经过这些年的发展,我国虽然轮胎生产厂家数量有着很大增加,但是总体档次较低。所以中国虽然可以被称为轮胎生产大国,但还不是轮胎生产强国。其中一个重要原因是作为轮胎行业的微观基础——轮胎企业并不强大。突出表现为相对国际巨头,国内轮胎企业的规模甚小;同时,国有轮胎企业市场地位亟待提高。

目前,在我国轮胎中高端市场上,国有和国有控股企业只有10多家,而外资和外资控股企业已有包括法国米其林、日本普利司通、美国固特异等行业三巨头在内的20多家企业。国内轮胎市场分为三大梯队。第一梯队是以米其林、普利司通、固特异等为代表的独资或合资企业,其优势在于轿车、轻卡等子午胎市场;第二梯队则是以韩泰、锦湖、佳通等为代表的独资或合资企业,其优势在于中档的轿车、轻卡子午胎市场等;第三梯队为国内企业,其竞争优势仍局限于以低廉的价格占领部分市场。

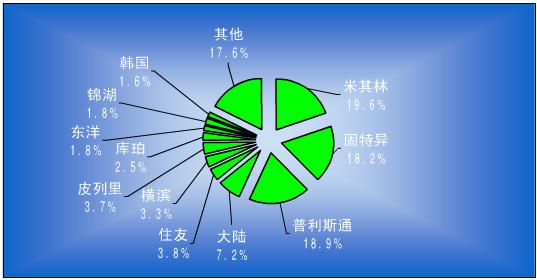

5. 目前世界轮胎行业占有率分布:

(固特异,米其林,普林斯通三巨头已在世界轮胎市场牢牢占据了垄断地位)

世界轮胎行业发展现状。近年来,世界轮胎生产已相对集中,形成了垄断竞争的经营格局。2006年的全球轮胎75强排行榜显示,75强轮胎总销售额比2005年增加9%,约为1010亿美元。其中米其林、固特异、普利司通三巨头占54%,前十强占77%。这样的市场份额格局,形成了其他公司难以逾越的竞争优势。

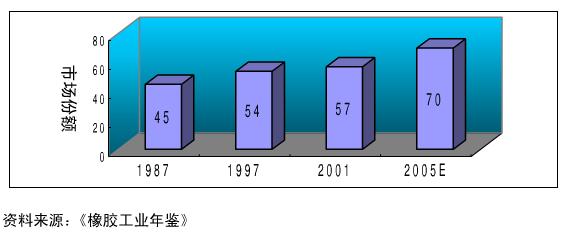

(轮胎三巨头的市场份额变化)

轮胎行业属于劳动密集型和技术密集型传统产业,在欧美及日本等发达国家中,工资在成本中所占比例很高,特别是美国,德国(美国为33%,德国为45%)。高工资带来的高成本影响了产品的竞争能力。所以良好的投资环境和巨大的市场前景,极大地吸引了世界跨国轮胎制造商到中国投资建厂。

所以目前的趋势是,我国已经成为世界轮胎生产大国,轮胎产量和出口量均位居世界前列。随着世界轮胎制造中心向以中国为首的亚洲市场转移,预计未来几年中国轮胎制造行业仍将保持较快的增长速度。来华投资的外资轮胎企业已达20余家,约占国内轮胎企业的1/10。且世界排行前十位的外资企业在中国内地基本上都拥有二至三家合资或合作企业。目前国内一半以上的轮胎市场已被外资企业占据。未来世界轮胎市场的竞争的重点将集中在轿车胎市场,前工程胎成为世界轮胎行业的一个重要利润增长点。从世界轮胎行业发展特点看:轮胎企业的大型化和集团化日益加剧;研发力度不断加强,创新成果大量涌现;轮胎巨头非常注重品牌建设,那些在品牌建设上取得优势的企业有望在新的一轮竞争中胜出。

6. 轮胎子午化趋势

世界轮胎的第一次技术革命史发明重启轮胎,而第二次技术革命则是发明子午线轮胎,它始于1948年法国米其林公司。由于子午线轮胎优异的综合性能,迅速替代了斜交胎,目前已占世界轮胎总产量的90%以上。

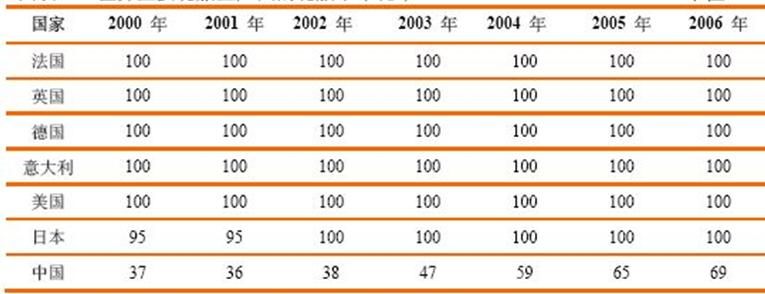

1999年,世界轮胎工业子午化率已达85%以上。欧美、日本等发达国家轿车轮胎的子午化率已达100%,载重轮胎的子午化率已达90%以上,工程轮胎的子午化率约达70%,在欧美、日本等发达国家工程子午胎已占主导地位。

(世界主要轮胎生产国的轮胎子午化率(单位:%))

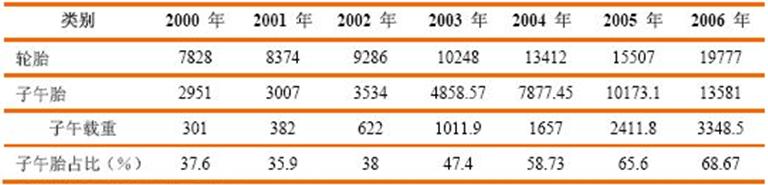

7. 我国轮胎行业子午化率

(我国轮胎产量及子午化率情况(单位:万条))

目前,我国轮胎的子午化率只有约70%,预计2011年中国子午化率将达到86%,但与世界品均90%的子午化率仍有差距。因此,中国汽车行业对子午轮胎的需求量将进一步增加,从而促进子午胎的高速发展。

同时从出口额上面来看从2000年到2006年子午胎出口上涨了5.9倍。2006年轮胎出口量达8376万条,轮胎出口货值达332.15亿元。2006年轮胎出口量占全国轮胎产量的42.35%。2006年中国出口子午胎6292万条,占当年子午胎产量的45.4%,占全国轮胎出口量的75.12%。

未来我国轮胎行业的发展趋势也将是:子午胎占主导地位,斜交胎逐步被替代,并且将无内胎化、扁平化、高性能化作为子午化基础上的改进方向。目前斜交胎在欧洲、北美等发达国家已经淘汰,仅在发展中国家尚有市场,但所占份额不断被子午胎所取代。国内轮胎产业处于内部结构调整期,与现代技术结合的子午线轮胎处于新发展阶段,子午胎是我国轮胎行业的发展主线,目前子午化率不断提高,市场份额不断扩大。具有品牌、技术、资源优势的公司能够分享行业成长带来的成果。

中国不仅是轮胎制造大国,也是出口大国,在国际市场占有重要地位。受内需、出口、投资的拉动,今后几年,我国轮胎行业仍将保持快速增长。就产量而言,从2004年开始,中国已经成为世界第一大轮胎国。随着中国轮胎行业的发展,轮胎出口量也在稳步提升,2004年开始轮胎出口量已经跃居世界第一名。同时,近年来,我国轮胎生产技术不断提高,子午化率在不断提升,2006年子午化率已经达到64%左右。

(本文所涉及的图标来源都是互联网,特此申明)