电脑消费市场调查报告

报告关键字:市场调查,调查报告,电脑产品。

来源:互联网

表1 2003年上半年中国大陆商用台式机销量表

|

品牌 |

销售量(万台) |

市场份额 |

|

联想 |

50.88 |

21.11% |

|

DELL |

30.96 |

12.85% |

|

清华同方 |

19.95 |

8.28% |

|

方正 |

18.23 |

7.57% |

|

IBM |

11.68 |

4.85% |

|

COMPAQ |

11.06 |

4.59% |

|

TCL |

9.00 |

3.73% |

|

浪潮 |

8.47 |

3.51% |

|

金长城 |

4.30 |

1.79% |

|

其他 |

76.46 |

31.73% |

|

总计 |

241.00 |

100.00% |

与2002年上半年相比,中国大陆商用台式PC的销售量有约11%的增长。

三、主要的商用台式机厂商的广告策略研究

表2 2003年上半年中国大陆商用台式机广告投放表 (费用 :万元)

|

时间段 |

合计 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

合计 |

|

DELL |

1118 |

653.44 |

481.48 |

791.17 |

667.35 |

585.74 |

730 |

3909.18 |

|

联想 |

1667 |

524.15 |

301.11 |

579.93 |

457.2 |

242.23 |

552.15 |

2656.76 |

|

清华同方 |

384 |

21.88 |

47.26 |

439.55 |

118.04 |

92.64 |

214.08 |

933.44 |

|

COMPAQ |

588 |

194.91 |

57.02 |

150.85 |

199.47 |

10.25 |

202.27 |

814.77 |

|

柏安 |

164 |

70.98 |

70.68 |

32.7 |

55.12 |

146.55 |

411.38 |

787.42 |

|

IBM |

371 |

154.09 |

11.82 |

114.75 |

156.84 |

104.74 |

234.92 |

777.16 |

|

ACER |

211 |

19.2 |

17.92 |

189.83 |

205.76 |

164.11 |

150.03 |

746.84 |

|

方正 |

689 |

88.42 |

31.96 |

129.35 |

185.77 |

108.18 |

81.01 |

624.69 |

|

TCL |

332 |

78.61 |

50.84 |

121.11 |

85.41 |

74.47 |

60.03 |

470.48 |

|

实达 |

84 |

6.33 |

1.4 |

20.81 |

86.65 |

32.31 |

27.6 |

175.1 |

|

浪潮 |

63 |

20.62 |

6.54 |

35.88 |

9.5 |

5.2 |

73.74 |

151.48 |

|

东海 |

27 |

37.1 |

0 |

4.41 |

10 |

0 |

69 |

120.51 |

|

新月 |

70 |

15.38 |

5.29 |

6.17 |

36.58 |

28.74 |

5.24 |

97.4 |

|

金长城 |

57 |

37.41 |

14.29 |

30.38 |

5.08 |

7.44 |

0.75 |

95.35 |

|

神舟 |

130 |

8.49 |

7.15 |

3.56 |

20.48 |

9.22 |

24.2 |

73.1 |

|

其它 |

5180 |

564.23 |

266.11 |

406.61 |

588.82 |

313.45 |

388.73 |

2527.95 |

|

合计 |

11134 |

2495.23 |

1370.87 |

3057.05 |

2888.07 |

1925.27 |

3225.12 |

14961.62 |

转贴:IDC:09年中国PC市场处调整期 2010年将触底反弹

3月3日,IDC发布分析报告认为,2009年将成为中国PC市场最艰难的一年。

IDC预计,2009年中国PC市场销售量为4,061万台左右,增长率仅为3%。其中台式机下滑尤为明显,预计2009年台式机销售量为2480万台左右, 与去年同期相比下降6%。 而笔记本产品的销售增长率也将出现明显下滑趋势, 预计2009年市场销售量为1580万台,年增长19%。

/ T2 ?/ J# C. C

2008年下半年中国PC市场已经明显受到全球金融风暴影响而急剧下滑, 预计2009年中国PC市场依然会处于调整阶段,到2010年中国PC市场将出现触底反弹趋势, 呈16%的快速增长趋势。

IDC认为,调整中的2009年中国PC市场具有以下特点:

1. 产品形态快速变化

2008年以前中国客户购买PC产品时基本围绕台式机和笔记本两种产品进行选择, 而这和全球市场的多元化产品应用趋势明显存在一定差异。 2008年下半年, 迷你笔记本的快速增长证明中国客户的需求逐步成熟,与全球客户需求趋势正在逐步接轨。 IDC认为2009年中国PC市场将进入产品形态的快速变化阶段,主要的热门产品包括:

迷你笔记本: IDC预计2009年迷你笔记本中国市场销售量将达到190万台左右。

一体机: 由于上游面板成本下降,以及ATOM 系列处理器进入一体机产品。 预计2009年一体机产品将从以往的人民币8000元以上的产品直接下降到人民币4000左右, IDC预计2009年一体机产品销售量将突破40万台。

小机箱台式机: IDC预计全球小机箱台式机将保持快速上升趋势,而中国PC市场也将在2009年呈此种变化。尤其在中小企业市场,客户需求将更加明显。

13寸笔记本: 2008年14寸笔记本占据中国传统笔记本60%以上的市场份额。

IDC预计由于笔记本屏幕规格从过去的16:10逐步向16:9转移, 13寸笔记本无论是从成本和最终用户的易用性上都进一步体现了优势。预计13寸笔记本将成为2009年的市场亮点。

2. DIY与品牌产品格局进一步发生倾斜

由于2009年PC市场增长率下降, 各厂商将进一步加大对DIY市场的争夺力度。 IDC统计2008年DIY市场占中国PC市场24%左右的份额,对于品牌厂商而言这无疑意味着一个很大的市场空间。 IDC预计2009年品牌厂商将进一步降低产品价格,同时提高在农村市场、网吧等DIY优势行业的投入力度。 此外,IDC认为,微软正版化的进一步提高也将带动品牌机进入DIY市场。

IDC建议厂商进入DIY市场时需要注意以下两点:

售后服务的变化: 相对于品牌市场,部分DIY产品的使用率比较高,尤其在网吧等行业。所以厂商需调整原有的服务政策和策略。

产品的自主配置: 目前选择DIY产品的很大一部分用户都是由于希望自主配置PC,从而放弃了品牌机。 IDC认为, 厂商需要进一步放开对于外设产品和部分配件的自主化配置,从而满足如游戏玩家等客户的需求。

3. 农村市场孕育新的商机

电脑下乡工程无疑对促进中国IT信息化,尤其是农村IT信息化的发展起到了加速作用。IDC预估, 2009年家电下乡将给PC市场带来150万左右的PC新增销售量。虽然这相对于中国每年4000万的销售规模还微不足道, 但此举的意义在于它将开始扭转中国PC市场应用和需求疲软的局面。

电脑下乡明显解决了联想、方正、同方、海尔等国内厂商的销售压力。2009年由于中国PC市场处于应对经济危机的关键时期, 所以国内各个品牌的厂商都希望通过PC下乡减轻其销售压力。 电脑下乡还将对DIY市场造成明显冲击。 由于政府将对农村市场给予13%的补贴,明显减少了品牌电脑和DIY电脑的价格差距,将进一步造成品牌机对DIY产品市场的侵蚀。

4. 政府4万亿投资将拉动医疗、交通、教育等行业增长

IDC认为中国政府4万亿投资计划在2009年将为中国PC市场带来一定商机。尤其是医疗、交通、教育等行业都会受到4万亿投资的刺激, 此外预计地震灾后重建也将带动2009年下半年PC市场的增长

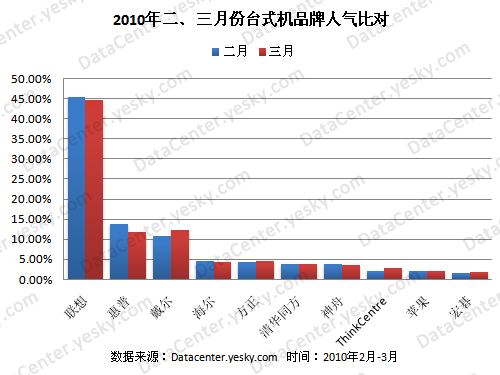

图2 2010年二、三月份台式机人气比对

|

排名 |

3月 |

人气比例 |

排名变化 |

2月 |

人气比例 |

|

1 |

联想 |

44.59% |

→ |

联想 |

45.44% |

|

2 |

戴尔 |

12.36% |

↑ |

惠普 |

13.86% |

|

3 |

惠普 |

11.80% |

↓ |

戴尔 |

10.76% |

|

4 |

方正 |

4.65% |

↑ |

海尔 |

4.66% |

|

5 |

海尔 |

4.30% |

↓ |

方正 |

4.42% |

|

6 |

清华同方 |

3.76% |

→ |

清华同方 |

3.94% |

|

7 |

神舟 |

3.64% |

→ |

神舟 |

3.88% |

|

8 |

ThinkCentre |

2.95% |

→ |

ThinkCentre |

2.06% |

|

9 |

苹果 |

1.99% |

→ |

苹果 |

1.97% |

|

10 |

宏碁 |

1.79% |

→ |

宏碁 |

1.58% |

月度对比 两升两降

对比二月份的排行榜,从排名方面看,戴尔、方正各小升一位,同时,惠普、海尔小降一位。其中,戴尔替代惠普,升至排行榜的第二位。毫无疑问,3.15消费者权益保护日期间的突发事件对惠普造成相当明显的影响。从中受益最大的,就是3月排名第二的戴尔。从惠普人气下降的幅度来看,这种消极影响应当不具有持续性,随着事件的平息将得到恢复。

其他品牌的排名变化不大,但从具体的人气比例来看,还是大有文章的。比如,联想台式机保持大幅领先的同时,人气小幅下降,在竞争激烈的市场中,这并不是一个积极信号。不过,值得欣慰的是,联想旗下的ThinkCentre子品牌人气取得近一个百分点的上升。清华同方、神舟人气小幅下挫,苹果、宏碁则取得增长。

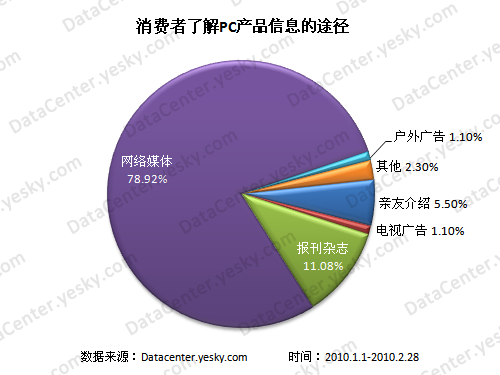

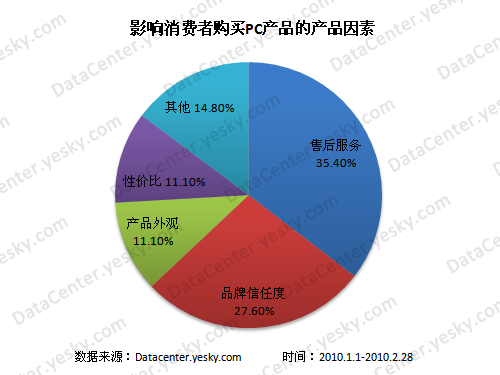

市场综述:

1、网络媒体仍是用户了解PC产品信息的重点途径;

2、可靠的售后服务依旧是用户选择PC产品的重要因素;

3、互联网资讯优势明显,六成用户参考网络资讯;

4、购机渠道灵活多样,传统IT卖场人气雄厚;

图1 消费者了解PC产品信息的途径

从消费者了解PC产品信息的途径来看,网络媒体成为了用户了解产品信息的首选媒介,有78.92%的用户通过互联网来了解产资讯。传统媒体报刊杂志仅获11.08%,与网媒差距甚远。从亲友处获得产品信息的人占5.50%,户外广告及电视广告的比重则更低,同为1.10%。

图2 影响消费者购买PC产品的产品因素

根据调查显示,有35.40%的用户选择PC产品首先看重的是其售后服务,其次看重其品牌口碑,这一比例为27.60%,外观、性价比各占11.10%。通过数据分析,可靠的售后服务依旧是用户选择PC产品的重要因素,此外,品牌影响力对用户的选择也具有决定因素。

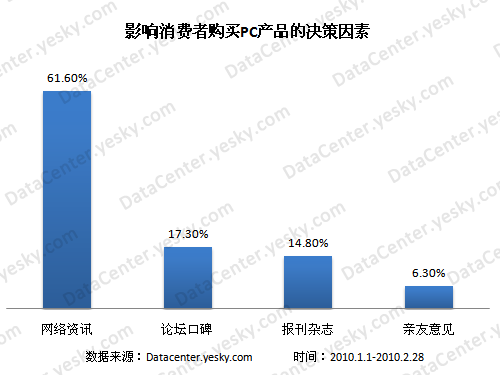

图3 影响消费者购买PC产品的决策因素

在决策购买方面,61.60%的消费者会参考互联网上的相关产品资讯,同时还有17.30%的消费者会关注该产品在互联网论坛中的口碑,此外,借鉴报刊杂志资讯的为14.80%,征求亲友意见的仅为6.30%。网络资讯优势非常明显。

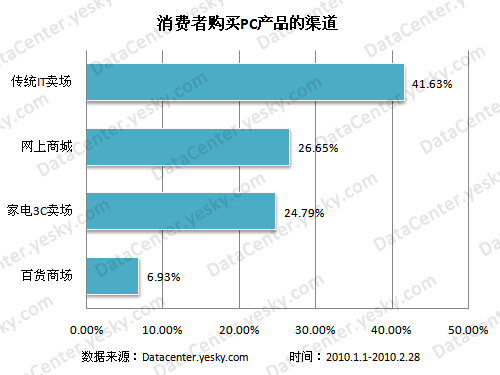

图4 消费者购买PC产品的渠道

随着互联网的高速发展,人们选择购买电脑的方式也变的越发的灵活和多样,这一点从调查数据中反映的十分明显,网上商城作为新鲜购买渠道,获得26.65%消费者的认同,家电3C卖场如国美、苏宁则获得24.79%消费者认可,与网上商城相差无几。传统IT卖场则获得41.63%的比例,可见传统IT卖场人气依旧雄厚。

对春节期间台式机市场进行实时调研,客观及时反映台式机市场2010年最新动向,结果如下:

市场综述:

1、七成消费者青睐中低价格段台式机产品;

2、春节期间消费者的购机预算较之平时有大幅提升;

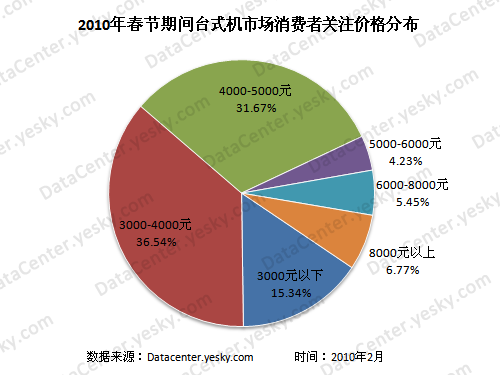

图1 2010年春节期间台式机市场消费者关注价格分布

在春节期间台式机消费者调查中,3000-4000元价位的产品最受消费者关注,关注比例达到了36.54%,4000-5000元价位的产品次之,关注比例达31.67%,这两个价位段的产品关注比例总计接近七成。5000元以上的产品关注比例不足两成,可见春节期间用户的购机行为仍集中在中低价格段,3000元以下价格段仅为15.34%,可以看出,用户对于台式机性能的需求越来越高。

受当前游戏市场游戏对硬件需求的提升,大部分选择台式机玩游戏的用户都选择4000-5000元价格段的产品,使得4000-5000元价格段的关注度与3001-4000元价位差距逐步缩小。也说明春节期间消费者的购机预算较之平时有大幅提升。

以上市场调查报告信息来源互联网,本资讯旨在分享市场调查资讯,用于市场调查行业参考!企业如果要对自己的产品或者是决策做市场调查分析可以注册为我要调查网(专业的在线市场调查www.51diaocha.com 网站)免费使用在线问卷调查服务。

推荐关注:市场调查