钢铁行业分析预测

核心提示:

本篇内容主要提供钢铁行业资讯,钢铁市场调研,钢铁发展前景,钢铁数据分析,钢铁行业分析,钢铁市场分析,钢铁市场份额;截止到2011年底,我国累计粗钢产能在7.9亿吨左右,2012年预计仍有3000万吨-5000万吨的惯性增长。

2011年:粗钢产量增速下滑 消费低速增长

国际钢铁协会(worldsteel)的最新统计数据表明,2011年11月份,全球粗钢日均产量为385万吨,环比下降3.3%,为2011年初以来最低水平。预计2011年12月份全球粗钢产量将继续环比下降。

自2011年6月份达到历史最高水平后,我国粗钢日均产量已连续5个月环比下降,到2011年11月份已累计下降了16.76%。由于近期市场需求疲软,钢铁价格持续下跌。据笔者测算,2011年,我国粗钢产量在6.86亿吨左右,同比增长约9.47%,增速比去年同期下降约0.89个百分点。另外,2011年初以来,我国重点大中城市的钢材库存一直维持在较高水平。

综合考虑进口、出口和产量,预计2011年我国粗钢表观消费量为6.53亿吨,同比增长约9.03%。该增速比2010年增速高出2.13个百分点,但依旧处于个位增速水平。自国际金融危机爆发以来,除2009年外,2011年是第三年粗钢表观消费量增速维持在个位数水平(2009年增长水平较高是因为2008年基数较低)。这在一定程度上显示出钢材消费高速增长的时代已经过去。(我国粗钢产量和表观消费量走势见图1) n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

图1 我国粗钢产量和表观消费量走势 单位:万吨n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

在供大于求的市场环境下,原材料价格高涨而钢铁价格难以转嫁上涨的成本导致行业利润下滑的状态没有改变。从原材料价格来看,2011年前3个季度,铁矿石均价比2010年同期上涨了289元/吨,相当于吨钢平均铁矿石成本上涨了462元/吨。除螺纹钢、线材等价格上涨幅度能够超过铁矿石价格上涨幅度外,热轧、中厚板等价格涨幅基本难以覆盖或者略为不足,而2010年盈利的主体冷轧板今年前3个季度的平均价格同比只上涨了不到100元/吨。由于钢价整体涨幅难以覆盖成本增幅,1月-10月份,被纳入中国钢铁工业协会统计的77家大中型钢铁企业的利润率仅为2.7%。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

2012年:供需增速双双回落 产能过剩约22%n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

主要用钢行业均面临下行风险n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

从国外看,由于发达国家经济发展不及预期,国际货币基金组织(IMF)在2011年9月份将2012年全球经济增速预期下调至4.0%左右,并且近期可能进一步下调。其中,对中国2011、2012两年的经济增速预测分别为9.5%、9.0%。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

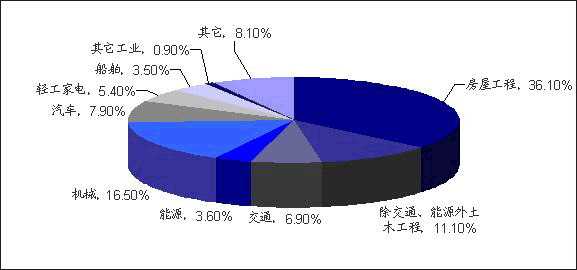

从国内看,CPI(全国居民消费价格总水平)、PPI(中国制造业采购经理指数)的持续下滑,在一定程度上显示出实体经济已经出现放缓迹象。从钢铁下游行业来看,目前,用钢量最大的房地产行业依旧面临比较严峻的调控,预计到2012年第一季度,房地产新开工面积同比将出现负增长,全年增速也有限;主要机械产品产量已经连续5个月出现环比下滑;汽车产销量增速已回落到零增长附近;主要家电产品产量连续6个月环比下滑。从整体来看,下游各主要用钢领域的发展前景均不乐观。(我国钢材消费结构见图2)n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

图2 我国钢材消费结构n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

粗钢表观消费量在6.88亿吨左右n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

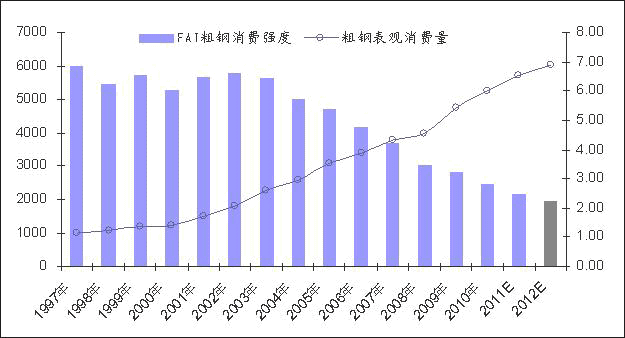

从我国固定资产投资(FAI)的粗钢消费强度来看,2001年,我国每亿元固定资产投资的粗钢消费量在5500吨左右,随后单位投资对钢铁需求量整体呈逐年下降趋势(见图3)。2012年,我国将加快经济结构调整,预计单位固定资产投资的粗钢消费强度将进一步下滑,我们谨慎假设固定资产投资的粗钢消费强度2012年将同比下降10%,该下降幅度小于2010年和2011年的下降幅度。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

图3 我国固定资产投资钢材消费强度走势 单位:吨/亿元,万吨n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

从固定资产投资来看,预计2012年我国固定资产投资增速为15%-20%。其中,房地产投资增速可能是零增长,制造业投资增速为15%-20%,而受益于财政支出的影响,基础设施建设投资增速有望达到25%-30%。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

在假设2012年我国固定资产投资增速为17%、单位固定资产投资的粗钢消费强度下降10%的基础上,可测算出2012年我国粗钢表观消费量在6.88亿吨左右,比2011年增长约5.30%。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

欧债危机将影响钢材直接和间接出口n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

从出口来看,2012年,国际经济环境存在较大的不确定性,欧债危机等对全球经济造成的影响尚难以预测。而2011年11月份全球钢厂的整体开工率为73.4%,比2011年10月份下降约2.8个百分点,为近两年的最低水平。基于此,2012年我国钢铁的出口环境并不乐观。一方面,国际需求因为宏观经济的波动面临较大的不确定性;另一方面,如果国际钢铁需求有所恢复,目前闲置的产能也可以优先满足需求回升。此外,受欧债危机影响,我国的机电设备出口订单预计将大幅减少,间接影响对钢材的需求。基于以上判断,预计2012年钢材出口量将回归到4250万吨左右,同比下滑8.60%。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

从进口来看,由于进口的钢材主要是一些特种用钢材,短期内国内难以替代,预计2012年我国进口钢材总量将与2011年基本持平,或略微负增长,但能够维持在1500万吨左右。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

产能过剩压力或将加大n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

从品种上看,普通板材类产品目前依然严重过剩;建筑类钢材受益于4万亿元投资拉动,一度供应紧张,各地争相新建生产线,近两年有8000万吨左右产能的螺纹钢生产线相继上马,预计2012年可全部投产,届时产能也将出现过剩态势。综合考虑进口量、出口量和国内表观消费量,预计2012年保持粗钢供需平衡的供应量将在7.17亿吨左右,同比增长4.51%。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

截止到2011年底,我国累计粗钢产能在7.9亿吨左右,2012年预计仍有3000万吨-5000万吨的惯性增长。据此测算,2012年,我国粗钢产能将在8.4亿吨左右。如果按粗钢产量在7.17亿吨左右计算,2012年我国粗钢产能利用率约为86.38%,比2011年提高1.15个百分点。如果按粗钢表观消费量在6.88亿吨左右计算,产能过剩率约为122%,产能过剩约22%。值得注意的是,由于一些中小钢铁企业在建产能难以统计,我国实际粗钢产能可能更大,产能过剩压力可能随着结构调整日趋加大。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

钢价震荡走低 2012年下半年有望回升n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

2012年上半年,预计房地产行业会出现明显的开工下滑,其他相关行业比如机械等也受到较大影响;下半年,政策有望进一步放松。此外,财政投资的基础设施建设已逐步落实,将起到稳定经济的作用。在此背景下,预计2012年上半年钢铁需求相对偏弱,钢价震荡走低;钢铁行业仍将处于微利状态。而在下半年,在政策选择性放松的刺激下,用钢需求有望回升,钢材价格也有望出现阶段性好转。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

铁矿石供应量将大幅增长n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

由于进口铁矿石和国产铁矿石的增速均超过了生铁产量增速,2011年初以来,我国铁矿石供应量一直处于相对充裕的状态,从供需角度来看铁矿石价格存在高估。在2011年9月份以后,实际需求并未达到市场预期,特别是保障性住房建设可能给钢铁需求带来的正面刺激没有实现,钢价、矿价双双下跌,累计跌幅达到20%以上。这使得铁矿石价格的金融属性减弱,商品属性凸显,预计2012年铁矿石价格走势将更多地取决于供需关系。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

从全球海运铁矿石的主要供应商来看,巴西淡水河谷于2012年在Carajas(卡拉加斯)地区2000万吨球团矿业务的扩张和其他产能扩张,预计其铁矿石出口量将比今年增长3500万吨左右;澳大利亚铁矿石2012年的主要增长来自必和必拓和中信泰富等公司铁矿石项目的投产,预计其铁矿石出口量将比今年增长5500万吨左右;印度由于对铁矿石出口的限制,预计2012年的出口量将下降500万吨左右,约为8700万吨。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

基于以上统计,2012年,主要铁矿石供应国海运铁矿石市场增量在8500万吨左右。2013年,FMG公司的1亿吨增产计划、必和必拓3500万吨的第6期增长计划和力拓在皮尔巴拉地区的1亿吨扩产计划均将投产,铁矿石供应量将大幅增长。n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

n6d中国行业咨询网_行业报告_行业分析_市场调研_第三方市场数据和调查报告提供商

此外,综合考虑供需变动、矿石采选和运输成本、通货膨胀等因素影响,预计2012年-2013年铁矿石价格将比2011年有所下跌。