无线电市场调查报告

无线电市场调查报告

——中国WAP市场研究报告

目 录

TOC \o "1-3" \h \z 1. 中国移动通信与移动增值服务市场发展分析 1

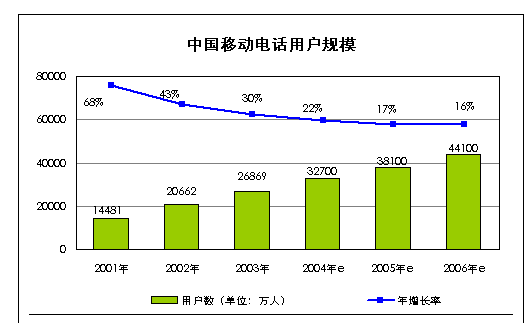

截至2003年底,中国移动电话用户的数量已经达到了2.6869亿人,20.92部/百人,增幅达到了30%,并且已经成为全球最大的移动电话市场。在2003 年全球新增的移动用户中,有四分之一多来自中国。2004年一季度,全国移动电话用户又新增了2169.2万户,全国移动用户数已达到2.9030亿户。根据信息产业部数据,2004 年,我国计划新增移动电话用户5200 万户,移动电话普及率达到24.5%。到2006年将达到4.41亿人,年平均增长率仍然将超过18%。2004年7月信息产业部发布最新移动通讯市场数据,2004年上半年中国新增移动电话用户3500万户,总数达3.05亿户,到2010年,中国移动用户将突破7亿户。移动电话用户的庞大规模,为以短信为代表的移动增值服务的发展提供了良好的市场基础。

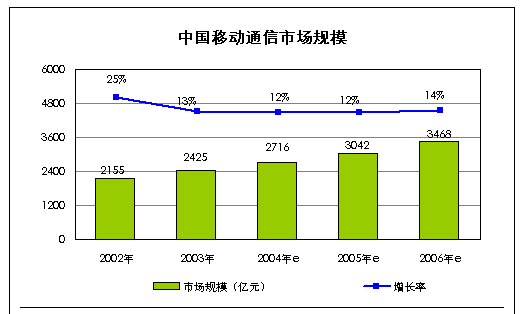

从移动通信业的运营收入来看,2002年移动通信行业总收入为2155亿元,2003年增长了13%,达到了2425亿元。iResearch预测,2004年移动通信业运营收入将达到2716亿元,并将保持12%左右的年平均增长速度。预计到2006年,移动通信业运营收入将达到3468亿元的规模,到2010年,移动通信业运营收入将突破5000亿元。

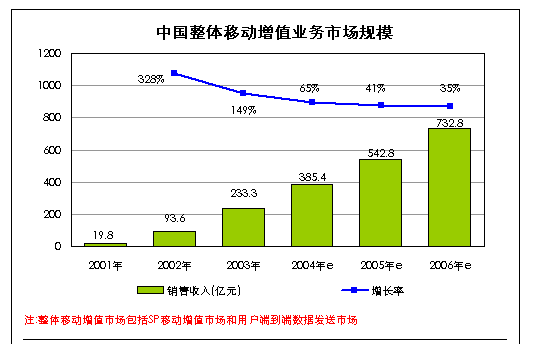

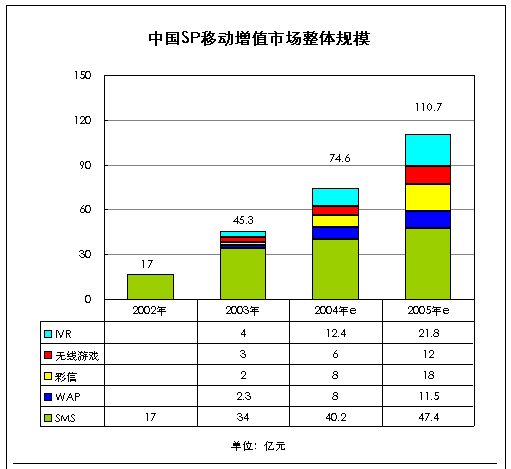

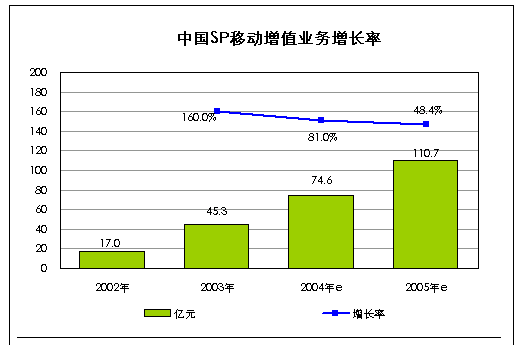

根据iResearch的研究统计,2002年,SP移动增值服务市场基本上就是短信市场,当年市场规模为17亿元。2003年,在短信市场飞速增长的同时,2.5G增值服务市场也开始启动,当年SP增值服务市场总规模为45.3亿元,预计2004年将进一步增长到74.6亿元的规模。到2005年,预计SP增值服务市场总规模将达到110.7亿元,其中短信为47.4亿元,WAP为11.5亿元,彩信为18亿元,无线游戏为12亿元,IVR市场为21.8亿元。

WAP(wire application protocol),即无线应用协议,是一种简化了的无线Internet协议。WAP业务就是基于这种协议标准由移动运营商和服务提供商提供向移动终端用户提供互联网内容和先进的增值服务。

目前中国移动提供的WAP服务是在基于GPRS的“移动梦网”上,只要用户是WAP或GPRS手机,并设置好手机上的上网功能,就可以进入“移动梦网”。目前“移动梦网”上的WAP业务有MMS(彩信)、EMS(如黑白图片)和KJava 游戏(是百宝箱的主要内容)。信息费的计费模式有包月计费和按次计费两种,通信费按量计费。

WAP的内容接入在运营商的用户信息服务系统MISC,与短信基于各SP的服务器运行有本质的区别;业务计费、用户定购关系和身份资料等信息完全由运营商掌握,SP无法直接影响或控制业务的推广和对用户的分析。用户取消业务无须经过SP,直接到“移动梦网”上的“我的梦网”上面取消,或者投诉到运营商的客服热线等待解决。WAP服务在2000年5月早就由中国移动推出,但反应非常平淡,使得最早倡导WAP服务并最早推出WAP手机的摩托罗拉陷入了尴尬的境地。

随着短信市场的成熟和各种市场副作用的产生,中国移动将数据业务的重点转向了彩信、WAP、百宝箱,加大对其的宣传和推广,也加强对SP的扶持力度。经过两年多的市场沉寂,自2002年10月1日,中国移动的多媒体短信业务(简称MMS)正式登陆市场后,整个市场开始爆发,铃声、图片、游戏等基于WAP的MMS产品吸引了众多的眼球。WAP业务正式进入了快速发展期。

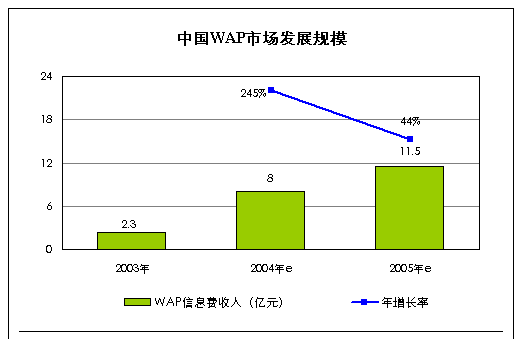

2003年WAP市场规模为2.3亿元。2004年将大幅增长245%,达到8亿元的市场规模。2005年将进一步增长到11.5亿元的规模。

通过对目前的WAP 服务提供商的调查, 目前共有100 多家SP 提供的上千余项WAP服务,涵盖新闻天气、铃声图片、聊天交友、在线游戏、时尚生活、证券财经等业务。

由于WAP 业务还未形成绝对的优势品牌,SP 的业绩在很大程度受SP 业务在WAP 门户上的位置影响。在新业务的不断挑战下,WAP 门户前端的业务不可避免的被撤到“货架”的底层。目前SP 在WAP 业务上还没有形成比较稳定的竞争位势。

中国移动和中国联通WAP 门户上的主要SP

中国移动WAP门户 | 空中网、sina 、pen、腾讯、纳维通讯、我玩网、sky info、华益达、掌全通、 厦门翔通、网友咨询、联飞在线、网易、美通无线、鹏开电讯、清华深讯、怡天 科技、吉菲尔、虹软、华动飞天、联东伟业、TOM、申达宏通、3721、和讯、新 华波导、灵通、维亚泰克、梦飞行、三星安鹏、鸿信讯盟、掌中万维、轻点万维、 掌上网、证券之星、开世纪、岩浆数码、森泰克、灵讯互动、掌上通、炎黄新星、 龙音数码、来科思、创世互动、掌星科技、sohu、网波、创意和旋、浩天、星美 数字、因特莱斯、移动尔互联网、华益达 |

中国联通WAP门户 | 酷扬、联通时科、通联天地、新飞网、四海天地、西陆、杭州洲信、互动、华 益达、彩易时代、星潮在线、鹏创、鼎讯互动、梦天游、联通华建网络、易彩时 空、梦飞行、百联网、欢乐金网、鹰泰、群胜网、瑞智通联、网易、鼎讯、罗科、 天赞科技、志联万通、丹枫思特奇、胜龙、蜂星网波、昊鸿数码、联星通信、世 纪凯旋、网络客、鸿信讯盟、龙博通、轻点万维、群泽、万联国通、宜通时空、 海口拇指、龙在天、四海天地、上巨龙三禾、美宁、上海兴我、星加电子、陆通 |

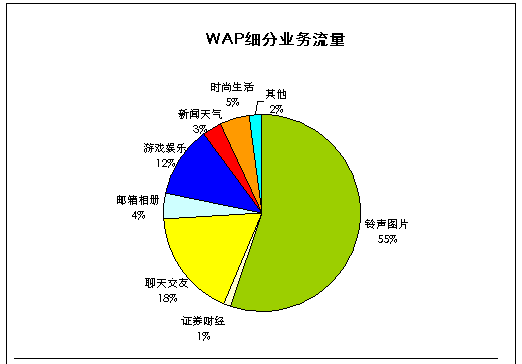

在WAP市场上,流量最大的仍然是铃声和图片,比率为55%,其次是聊天交友、游戏娱乐,时尚生活、邮箱相册、新闻天气、证券财经的流量都比较小。

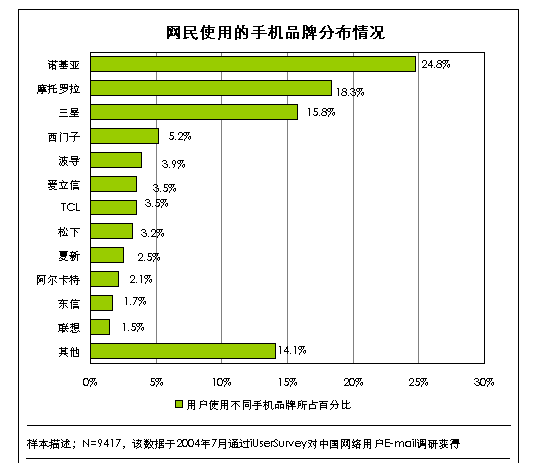

iResearch 2004年7月份开展的全国性无线增值用户消费行为的调查显示,在无线用户使用的手机品牌中,居前五位的分别是诺基亚(所占百分比为24.8%),摩托罗拉(所占百分比为18.3%),三星(所占百分比为15.8%),西门子(所占百分比为5.2%),波导(所占百分比为3.9%)。尽管以上的数据值并不能完全真精确反映实际用户的手机品牌使用情况,但也可以看出无线增值业务用户手机品牌的认同趋势。

用户对无线增值业务的了解程度,由高到低依次是下载图铃,收发彩信、使用彩铃、下载手机游戏和GPRS/CDMA上网,对这些业务表示了解的人数,都超过50%,对图片、铃声的下载,了解人数最多,这与彩信、WAP的主要应用是图铃密切相关的。同时,这些无线增值业务,也是用户最关注。

下载黑白图片,由于不是现在手机的主流应用,所以关注的用户不多。

百宝箱/神奇宝典,属于新的业务,市场推广的力度不大,用户的了解程度偏低。

用户通过网络使用增值服务,短信的比率最高,为73.8%,其次依次是彩铃、彩信、WAP和手机游戏,IVR的用户最少。这与各项服务的实际用户人数和业务特点有关,IVR服务与网络的相关性比较小,通过网络使用的用户数也最少。

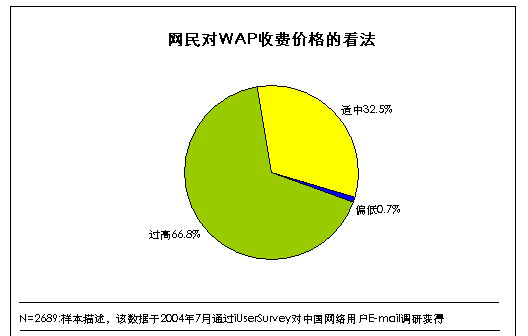

在网民对WAP收费价格的看法上,有超过了66%的网民表示过高;认为目前WAP收费价格适中可以接受的网民占比率为32.5%;而表示目前WAP收费价格偏低的网民比率仅为0.7%。

研究结论:

根据iResearch的研究统计,2002年,SP移动增值服务市场基本上就是短信市场,当年市场规模为17亿元。2003年,在短信市场飞速增长的同时,2.5G增值服务市场也开始启动,当年SP增值服务市场总规模为45.3亿元,预计2004年将进一步增长到74.6亿元的规模。到2005年,预计SP增值服务市场总规模将达到110.7亿元,其中短信为47.4亿元,WAP为11.5亿元,彩信为18亿元,无线游戏为12亿元,IVR市场为21.8亿元。

2003年WAP市场规模为2.3亿元。2004年将大幅增长245%,达到8亿元的市场规模。2005年将进一步增长到11.5亿元的规模。

通过对目前的WAP 服务提供商的调查, 目前共有100 多家SP 提供的上千余项WAP服务,涵盖新闻天气、铃声图片、聊天交友、在线游戏、时尚生活、证券财经等业务。

由于WAP 业务还未形成绝对的优势品牌,SP 的业绩在很大程度受SP 业务在WAP 门户上的位置影响。在新业务的不断挑战下,WAP 门户前端的业务不可避免的被撤到“货架”的底层。目前SP 在WAP 业务上还没有形成比较稳定的竞争位势。

从移动梦网公布的2月份和6月份WAP门户排名来看,铃声图片仍然是最主流的WAP应用。6月份空中网有3个WAP业务上榜,显示出在WAP领域较强的实力。

根据中国联通的统计数据,截止2004年2月份,中国联通WAP总注册用户数达到了272万户,2月全国新增用户数为37万户,增长比例为14%。2月份联通WAP的活跃用户数为150万,用户活跃比例达到了54%。

网民在选择WAP服务商时,考虑的因素首当其冲的为价格的高低,其次是发送接受WAP的速度、WAP服务内容的齐全程度、公司信誉度、有特色的WAP服务等。同时服务于联通和移动,也是用户的首选因素之一,比率为31.6%。

在用户最常使用的WAP内容上,以娱乐内容为最多;铃声下载为30.6%,图片下载14.8%,交友7.4%,WAP游戏7.4%;而资讯和订阅服务也是很多网民常使用的服务内容。在在一些相对细分的服务如理财等内容也是一部分网民常使用的WAP服务内容。

在网民对WAP收费价格的看法上,有超过了66%的网民表示过高;认为目前WAP收费价格适中可以接受的网民占比率为32.5%;而表示目前WAP收费价格偏低的网民比率仅为0.7%。

上海艾瑞市场咨询有限公司(www.iresearch.com.cn)在2004年6月底通过E-MAIL发送问卷,进行了中国无线增值用户的用户调研,共回收问卷14944份,通过问卷甄别,有效问卷为9471份。

本次调查将会推出7份报告,主要包括——

《中国移动增值服务市场研究报告》

《中国IVR市场研究报告》

《中国短信市场研究报告》

《中国彩信市场研究报告》

《中国WAP市场研究报告》

《中国手机游戏市场研究报告》

《中国彩铃市场研究报告》

WAP

WAP(Wireless Application Protocol)是一种向移动终端提供互联网内容和先进增值服务的全球统一的开放式协议标准,是简化了的无线 Internet协议。WAP将 Internet和移动电话技术结合起来,使随时随地访问丰富的互联网络资源成为现实。 WAP服务是一种手机直接上网,通过手机WAP“浏览器”浏览wap站点的服务,可享受新闻浏览、股票查询、邮件收发、在线游戏、聊天等多种应用服务。通过GPRS网络接入WAP,可充分发挥接入时延短(2秒接入)速率高、永远在线、切换方便等优点。

WAP用户

使用过WAP产品,如WAP图片、铃声等内容的用户,包括网民和非网民。

调研总体定义描述

iResearch根据用户所在地区将其分为华北、华东、华南、西南、西北、东北、华中以及中心城市、一级城市和二级城市

华北:北京、天津、河北、山西、内蒙古、山东

华东:上海、浙江、江苏、安徽

华南:广东、福建、广西、海南

西南:四川、重庆、云南、贵州、西藏

西北:陕西、甘肃、宁夏、青海、新疆

东北:吉林、辽宁、黑龙江

华中:湖南、湖北、江西、河南

中心城市:北京/上海/广州

一级城市:北京/上海/天津/重庆/广州/深圳/杭州/哈尔滨/长春/沈阳/大连/石家庄/太原/济南/青岛/南京/合肥/福州/厦门/成都/昆明/贵阳/西安/兰州/长沙/武汉/南昌/郑州/南宁

其他地区:除一级城市以外的其他城市或其他地区,包括县、镇和农村

iResearch将用户的月收入分为高、中、低三类

低收入:1000元以下(含无收入)/月

中收入:1001-4000元/月

高收入:4001元以上/月

iResearch将用户的学历分为高、低学历

高学历:大专及以上

低学历:高中及以下

iResearch根据用户的网龄将其分为以下三类网民

新网民: 网龄1年以下

一般网民:网龄1-5年

老网民: 网龄5年以上

iResearch根据用户的年龄将其分为少年、青年、中年和老年四类

少年:18岁以下

青年:18-35岁

中年:36-60岁

老年:60岁以上

报告数据收集和分析Email调查,以及对相关的运营商和SP进行深入访谈和研究获得。

1. Email问卷调查获得调查样本数据

本次调查主要Email问卷调查的方式进行,经过处理排除无效问卷并对样本配额后随机抽样共获得了9471份有效问卷:

1.2关于无效问卷的定义

根据用户填写问卷时在每道题上所花费的平均时间来进行排序,平均时间最长的3%问卷和最短的3%问卷作为无效问卷处理

问卷回答中逻辑明显不合理的情况作为无效问卷处理

根据用户填写问卷的个人信息,重复用户问卷作为无效问卷处理

1.3关于网民男女性别比例

根据CNNIC于2004年7月公布的网民性别比例进行样本配额,并对问卷进行随机抽样。

2. 对运营商和SP进行深入访谈等方式获得行业数据

主要通过四大运营商和50多家SP进行深度访谈,了解行业信息和SP经营情况。

3.二手资料研究

主要是运营商和SP网站、专业无线增值网站及网络媒体、报刊杂志等。